Update2026.07.06 월

[버핏연구소=신현숙기자] NH투자증권이 최근 한달(2019.4.30~2019.5.30)동안 2개 종목에 대한 지분 변동을 공시했다.

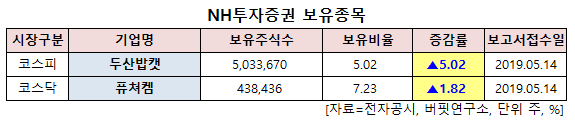

30일 금융감독원 전자공시시스템에 따르면 NH투자증권은 두산밥캣(241560)의 주식 5.02%를 신규 매수했다. 또 퓨쳐켐(220100)의 주식 비중을 7.23%로 1.82%p 늘렸다.

14일 NH투자증권이 비중 확대한 두산밥캣은 건설기계 생산 및 판매를 영위하고 있다.

하이투자증권의 최광식 애널리스트는 "두산밥캣은 1분기 달러기준 매출 $944m(YoY +16%, QoQ +4%)로 성장해, 영업이익은 달러 $101m, 원화 1133억원(YoY +20%, QoQ +10%), 영업이익률 10.7%을 기록했다”며 “북미 시장이 전년동기대비 5% 성장하며 두산밥캣의 프로모션 강화가 보태져 매출이 +26%로 큰 폭 성장했지만 그룹사 이슈로 인해 주가는 약했다"고 설명했다.

또 “두산건설과 두산중공업의 실적 악화 및 유동성 때문에, 이미 판교 두산그룹 사옥 디비씨지분매입에 참여했고, 4월 말에는 수지기술원 지분 78%를 859억원에 매입했다”며 “그룹사 공동자산 매입에 1000억원 안팎에 참여한 셈이나 두산밥캣의 평균 차입이자율은 4%대이고, 기술원의 임대수익은 42억원에서 수익률이 5.3%여서 밑지는 장사는 아니다”라고 언급했다.

이어 "두산중공업은 두산엔진을 매각하면서 두산엔진이 보유해온 두산밥캣 주식 1058만주(지분율 10.55%)를 가져왔고, 지난해 8월 두산중공업은 자금 수요에 따라 두산밥캣 주식 전량을 증권사에 PRS(Price return swap)로 매각했다"며 "평단은 3만4800원, 올해 12월이 만기이며 만기시 주가가 기준가보다 높을 경우 증권사들은 두산중공업에 그 차액을 지급하고, 반대의 경우 두산중공업이 이를 금융기관에 지급하는 형태로 정산일 이전에 쌍방 합의에 따라 언제든 매도가 가능해, 잠재적 오버행"이라고 평가했다.

그는 "2분기는 성수기로 실적 호조가 지속되는 가운데 시장 분위기는 견조하고 딜러 재고도 얕을 것"이라며 "그러나 하반기 CT(컴팩트로더) 북미 시장 출시에 따라 400억원 가량의 채널망 확충 비용 지출로 수익성 하강이 기다리고 있다"고 분석했다.

[사진=두산밥캣 홈페이지]

shs@buffettlab.co.kr

[관심종목]

241560: 두산밥캣, 220100: 퓨쳐켐

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>