Update2026.07.06 월

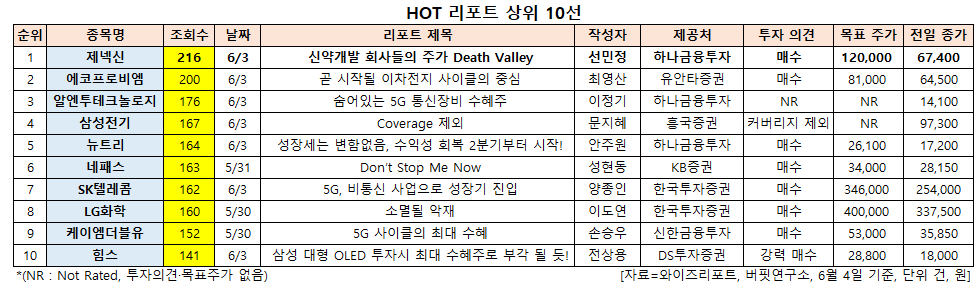

[버핏연구소=신현숙 기자] 제넥신(095700)에 대한 증권사 보고서가 조회수 1위를 기록했다.

5일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 선민정 애널리스트가 지난 3일 제넥신에 대해 분석한 보고서가 조회수 216건을 기록하며 조회수가 가장 높았다.

제넥신이 조회수 1위를 기록한 가운데 에코프로비엠(247540)(200건), 알엔투테크놀로지(148250)(176건), 삼성전기(009150)(167건), 뉴트리(270870)(164건) 등의 순이었다.

3일 하나금융투자의 선민정 애널리스트는 "일반적으로 신약개발 과정 중 실패 리스크가 가장 높은 임상 2상이나 3상 진입 좌절 등을 두고 제약 바이오업계에서는 신약개발 죽음의 계곡 흔히 데스밸리(Death Valley)라고 부른다"며 "이런 Death Valley가 신약개발 과정에만 있는 것이 아니라 주가에도 있는 것 같다"고 설명했다.

이어 "특정 신약개발 기업이 유망한(promising) 후보물질을 시장에 공개하면 그 파이프라인에 대한 기대감으로 주가는 크게 레벨업 하지만, 사실 그 파이프라인이 임상결과라는 또는 기술이전이라는 성과를 도출하기까지는 1년 이상의 시간이 필요하다라는 점을 고려할 때 그 1년 이상의 시간은 별 다른 모멘텀이 부재하기 마련"이라며 "그리고 그 기간은 주가 측면에 있어서도 시장의 관심이 줄어들어 주가는 계속 우하향하게 되는 일종의 Death Valley가 되는 것"이라고 덧붙였다.

그는 "2017년 하반기 당시 항암제 분야에서 시장에서 관심이 높았던 영역이 면역항암제, 그리고 면역관문억제제와의 병용투여와 관련된 파이프라인이었는데, 제넥신은 하이루킨이라는 면역항암제 파이프라인을 시장에 공개, 다양한 면역관문억제제와의 병용투여 가능성을 언급하면서 주가는 크게 점프업했었다"며 "그러나 다른 기업들의 면역관문억제제와의 병용투여 임상결과들이 실패하거나 기대 이하의 반응률을 보이면서, 그리고 하이루킨의 유효성 임상 결과는 발표되지 않으면서 주가는 계속 우하향하고 있는 상황"이라고 평가했다.

또 "현재 제넥신의 주가는 위에서 언급한 일종의 Death Valley 구간에 있는 셈으로 현재 특별히 제넥신의 주력 파이프라인인 하이루킨이나 지속형 성장호르몬의 모멘텀이 부재해 보인다"며 "임상시료 위탁생산(CMO) 변경으로 스케일업이나 각종 제조공정∙품질 관리(CMC) 데이터 보강이 필요한 지속형 성장호르몬의 경우 미국 식품의약국(FDA)으로 임상시험계획(IND) 신청이 계속 지연되는 인상마저 풍기고 있다"고 언급했다.

한편 "그러나 올해 하반기 제넥신은 다양한 R&D(연구개발) 모멘텀을 보유하고 있어서 곧 Death Valley 탈출이 가능할 것"이라며 "Death Valley 탈출 이후 각종 병용투여 임상에서의 결과 발표 및 지속형 성장호르몬의 라이센싱 아웃 기대감 등을 고려 시 현재 주가는 가장 저점을 지나고 있다"고 예상했다.

제넥신은 신약 연구개발 기업으로, 항체융합단백질 제조 및 유전자 치료백신 제조 원천기술을 국내 제약사에 이전하는 사업을 영위하고 있다.

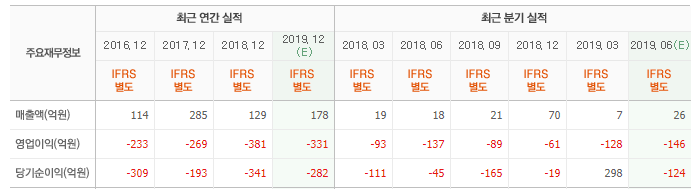

제넥신 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

095700: 제넥신, 247540: 에코프로비엠, 148250: 알엔투테크놀로지, 009150: 삼성전기, 270870: 뉴트리, 033640: 네패스, 017670: SK텔레콤, 051910: LG화학, 032500: 케이엠더블유, 238490: 힘스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>