Update2025.04.29 화

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 HSD엔진(082740)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

22일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 HSD엔진의 목표주가 괴리율이 52.21%로 가장 높았다. 지난 18일 신영증권의 엄경아 애널리스트는 HSD엔진의 목표주가를 7000원으로 제시하며 전일 종가(3345원) 대비 52.21%의 괴리율을 기록했다.

HSD엔진의 목표주가가 괴리율 1위를 기록한 가운데 삼강엠앤티(100090)(49.75%), 한화솔루션(009830)(45%), 화승엔터프라이즈(241590)(44.35%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

18일 신영증권의 엄경아 애널리스트는 "경쟁사의 대형 조선소 인수 이후 수주경쟁력이 하락할 것에 대한 우려가 다수 존재한다”며 “하지만 아직 인수전인 과정에서도 경쟁사의 그룹내 물량 비중은 50%에 이른다"고 설명했다.

이어 "인수 이후 피인수기업의 엔진 수요가 추가된다면 외부 업체의 수주 물량을 소화할 수 없을 것”이라며 “HSD엔진의 경우 3자 물량 확보를 늘려 해당 인수합병건에 대한 리스크를 해소할 수 있을 것"이라고 파악했다.

그는 "선박 진용 엔진 수주가 대거 늘어남에 따라 지난해 연중 1조원 이상의 수주잔고를 계속 이어오고 있다"며 "해당 수주 증가에 따른 매출 증가가 지난해 하반기 이후 본격화되어 올해에는 분기별로 크게 변동 없는 매출을 이어갈 것"이라고 전망했다.

또 "이에 올해 매출액과 영업이익은 각각 34.7% 증가하고 흑자전환할 것"이라고 내다봤다.

HSD엔진은 종합엔진 생산전문업체로 선박엔진사업 및 디젤발전사업, 부품판매사업, 환경오염방지시설업을 주요사업으로 영위하고 있다.

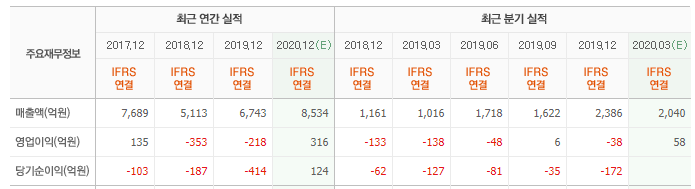

HSD엔진 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

082740: HSD엔진, 100090: 삼강엠앤티, 009830: 한화솔루션, 241590: 화승엔터프라이즈, 003490: 대한항공, 086900: 메디톡스, 005880: 대한해운, 032830: 삼성생명, 032830: 삼성생명, 000880: 한화

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>