Update2025.04.29 화

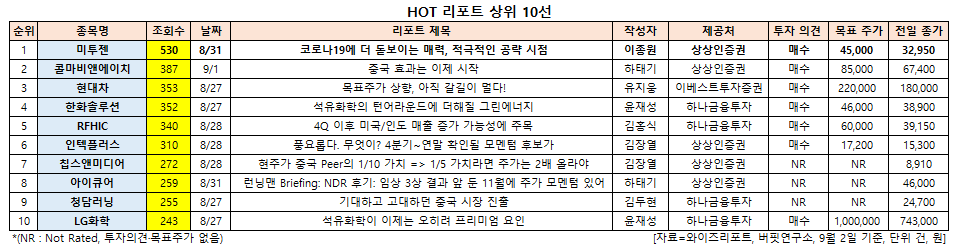

[버핏연구소=신현숙 기자] 미투젠(950190)에 대한 증권사 보고서가 조회수 1위를 기록했다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 상상인증권의 이종원 애널리스트가 지난 31일 미투젠에 대해 분석한 보고서가 조회수 530건을 기록해 가장 높았다.

미투젠의 조회수가 1위를 기록한 가운데 콜마비앤에이치(200130)(387건), 현대차(005380)(353건), 한화솔루션(009830)(352건), RFHIC(218410)(340건) 등의 순이다.

31일 상상인증권의 이종원 애널리스트는 "미투젠은 최근 5개년간 35%를 상회하는 연평균성장률(CAGR)과 업계를 압도하는 영업이익, 배당에 대한 자신감, 미래 성장동력에 대한 확실한 비전 등 종합적인 부분에서 흠이 없다"며 "R&D(연구개발) 및 개발창구가 홍콩에 있다는 것은 온전히 상장된 지금 시점에선 더이상 벨류에이션 디스카운트 요인이 될 수 없으며 오히려 중화권을 기반으로 내자 판호를 받기 쉬운 상황"이라고 평가했다.

이어 "향후 출시되는 캐주얼 게임의 전략적인 동아시아권 진출도 상대적으로 용이해 보이며 성장 모멘텀을 통한 시세차익과 안정적인 배당이익을 동시에 추구 할 수 있다"며 "신사업에 기반한 기업의 성장여력과 투자의 안정성 고려 시 하반기 동종업종 내 가장 합리적인 투자처가 될 것"이라고 판단했다.

한편 "미투젠은 공모자금을 바탕으로 글로벌 게임 기업을 인수할 계획"이라며 "미투온이 성공적인 M&A(인수합병) Track record를 보유하고 있는 만큼 향후 규모의 경제를 통한 시장 점유율 확대가 가능하다"고 파악했다.

그는 "IPO(기업공개) 직후 추진하는 M&A가 성공적일 경우 파급 효과는 매우 클 것"이라며 "현재 글로벌 소재 소셜 캐주얼 기업 중 최소 한 곳에 대한 지분 투자를 적극적으로 추진하고 있다"고 설명했다.

또 "최근 글로벌 게임시장의 트렌드 변화와 신종 코로나 바이러스 감염증(코로나19)이 촉발시킨 언택트(비대면) 소비확장에 기반 소셜 및 모바일 시장으로 기존 수요가 옮겨 가고 있다"며 "소셜 카지노 게임시장의 특성상 영업이익률도 높지만 순이익률은 동종업계 최상위 수준"이라고 언급했다.

이어 "높은 순이익을 기반으로 배당성향도 업계 최고수준"이라며 "향후 최소 연간 순이익의 40% 이상을 주주들에게 배당할 계획으로 이는 국내 게임사 가운데 가장 높은 배당성향"이라고 덧붙였다.

미투젠은 모바일 게임 소프트웨어의 제작, 개발 및 서비스를 영위하고 있다.

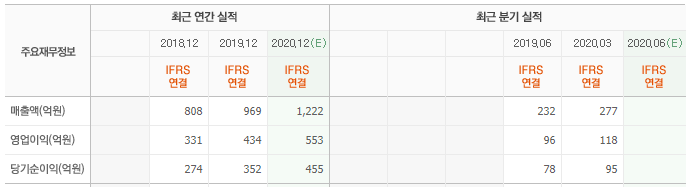

미투젠 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

950190: 미투젠, 200130: 콜마비앤에이치, 005380: 현대차, 009830: 한화솔루션, 218410: RFHIC, 064290: 인텍플러스, 094360: 칩스앤미디어, 175250: 아이큐어, 096240: 청담러닝, 051910: LG화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>