Update2025.04.29 화

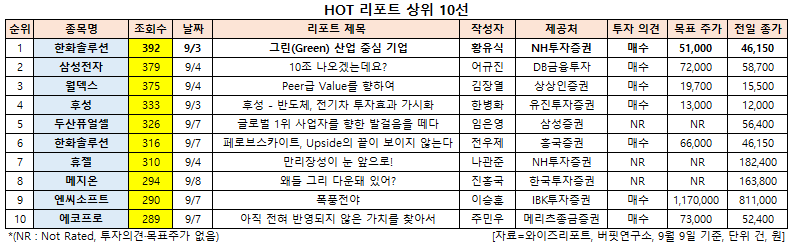

[버핏연구소=신현숙 기자] 한화솔루션(009830)에 대한 증권사 보고서가 조회수 1위를 기록했다.

9일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 NH투자증권의 황유식 애널리스트가 지난 3일 한화솔루션에 대해 분석한 보고서가 조회수 392건을 기록해 가장 높았다.

한화솔루션의 조회수가 1위를 기록한 가운데 삼성전자(005930)(379건), 월덱스(101160)(375건), 후성(093370)(333건), 두산퓨얼셀(336260)(326건) 등의 순이다.

3일 NH투자증권의 황유식 애널리스트는 "한화솔루션은 태양광과 수소 등 재생 에너지 밸류체인을 확대하는 등 그린(Green) 산업에 집중적으로 투자하고 있다"며 "태양광 사업의 경우 모듈의 생산∙판매에서 EPC(설계·조달·시공)∙발전 및 에너지 리테일 판매로 사업 영역을 확장하고 있다"고 설명했다.

이어 "이는 단순 제조업에서 에너지 토탈 서비스 사업자로 변모하고 있는 것으로 모듈 이외 다운스트림 사업 규모가 확대될수록 안정적인 영업이익 창출이 가능해진다"며 "올해 5000억원인 다운스트림 사업 매출액은 2025년 6조원 달성을 목표로 하고 있어 전체 매출 성장을 견인할 것"이라고 전망했다.

한편 "수소 사업의 경우 미국 니콜라(Nikola)와의 협업으로 광범위하게 진행할 예정"이라며 "고효율 수전해 기술을 개발 중이고, 수전해를 위한 그린 에너지 공급과 수소 저장, 유통 등과 관련해 그룹 차원에서 역할 분담할 것"이라고 판단했다.

그는 "한화솔루션은 자회사 한화종합화학(지분율 36%)을 통해 Nikola 지분 3.07% 보유하고 있다"며 "향후 미국 내 수소 사업 구체화 시 Nikola 지분가치 이외에 신사업 가치가 새롭게 부각될 수 있다"고 평가했다.

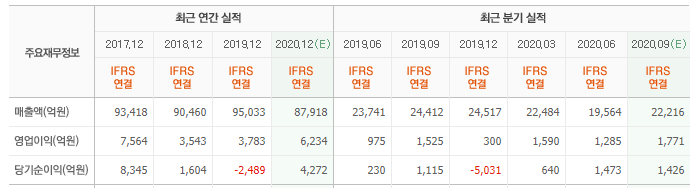

또 "3분기와 연간 영업이익은 각각 1959억원(YoY +28.5%, QoQ +51.8%), 6228억원(YoY +64.6%)일 것"이라며 "코로나19 영향으로 상반기 석유 화학과 태양광 부문의 제품 수요가 둔화되며 영업이익이 감소했지만 2분기 후반부터 점진적으로 회복 중"이라고 설명했다.

아울러 "3분기 PVC(폴리염화비닐)와 TDI(톨루엔디이소시아네이트) 스프레드는 확대됐고 태양광 모듈 출하량은 완만한 회복세에 있다"고 덧붙였다.

한화솔루션은 가성소다, PVC, LLDPE(선형저밀도폴리에틸렌) 등의 합성수지 및 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하고 있다.

한화솔루션 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

009830: 한화솔루션, 005930: 삼성전자, 101160: 월덱스, 093370: 후성, 336260: 두산퓨얼셀, 009830: 한화솔루션, 145020: 휴젤, 140410: 메지온, 036570: 엔씨소프트, 086520: 에코프로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>