Update2026.07.06 월

[버핏연구소=이현일 기자] 키움증권은 26일 기업은행(024110)에 대해 국책은행으로서의 역할이 축소되며 실적 개선이 기대된다며 투자의견을 「시장수익률」에서 「시장수익률 상회」로, 목표주가는 기존 8000원에서 1만1500원으로 상향했다. 26일 오전 9시 10분 현재 기업은행의 주가는 9600원이다.

키움증권의 서영수 애널리스트는 “신종 코로나 바이러스 감염증(코로나19) 사태가 3차 유행에 접어들고 있음에도 시장의 우려는 크지 않다”며 “적극적인 코로나19 방역과 치료제 및 백신 개발의 기대로 정부의 적극적 개입 가능성은 낮아 보인다”고 밝혔다.

이어 “코로나19 대출 등 국책은행으로서의 역할이 강화된다면 주가 상승이 지속되기 어렵지만 어느정도 일단락된다면 수익 구조는 정상화될 가능성이 높다”며 “배당·밸류에이션(기업 가치) 관점에서 투자 가치가 있다”고 전했다.

그는 ”지난 19일 기업은행은 영구 우선주 4485만 주를 2242억원에 취득 소각하기로 결정했다”며 “이는 2008년 정부가 기업은행에게 자본 확충을 하는 대가로 받은 한국도로공사 주식을 반환하는 방식”이라고 설명했다.

그러나 “영구 우선주의 소각으로 보통주 EPS(주당순이익)와 자본비율에 미치는 영향은 사실상 없다”며 “그럼에도 이는 국책은행으로서 기업은행의 역할이 다소 축소될 수 있음을 시사한다는 점에서 긍정적”이라고 평가했다.

아울러 “코로나19 사태 이후 민간 은행의 공적 기능이 축소되고 기업은행의 역할이 커지며 수익성 악화와 함께 주가 할인 요인으로 작용한 바 있다”며 “코로나19 확산 우려에도 치료제 및 백신 개발 기대로 인해 이전처럼 기업은행이 전적으로 부담하는 상황은 초래되지 않을 것”이라고 판단했다.

한편 “국책은행으로서의 기능이 축소된다면 기업은행의 주가 수준은 단기 상승에도 매력적”이라고 내다봤다.

그 이유는 “금리 상승 반전 등 금리 환경의 변화와 은행간 경쟁 축소로 순이자마진 하락 추세가 일단락되기 때문”이라며 “순이자마진 하락 추세가 일단락되면 수익성은 빠르게 개선될 것”이라고 예상했다.

또한 “기업은행의 올해 PER(주가수익비율), PBR(주가순자산배수)은 각각 5.4배, 0.35배로 절대적 저평가 수준에 있어 주가 상승에도 여전히 밸류에이션 매력도가 높다”며 “실적 부진으로 절대 배당금은 소폭 줄어들 것이지만 여전히 높은 수준의 배당금을 제공할 것으로 예상되며 투자 매력도가 높다”고 분석했다.

기업은행은 중소기업인을 위해 설립된 특수은행으로 금융업을 영위하고 있다.

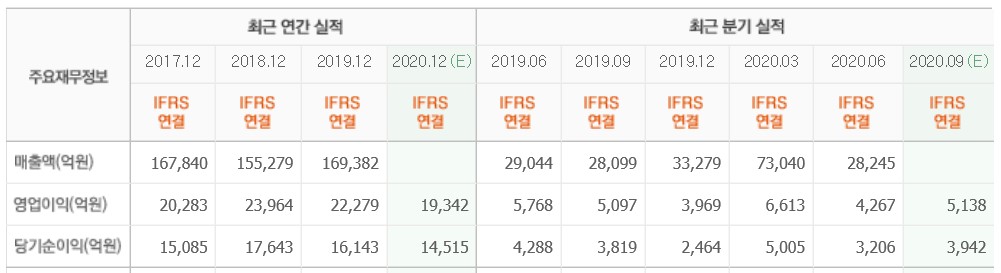

기업은행 최근 실적. [이미지=네이버 금융]

alleyway99@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>