Update2026.07.06 월

[버핏연구소= 문성준 기자] 이베스트투자증권은 24일 카카오(035720)에 대해 포털 플랫폼 업체에 대한 정부 규제로 가치 하향 국면을 맞았다며 투자의견 「매수」를 유지하고 목표주가를 18만2000원에서 15만원으로 하향했다. 이날 오전 9시 28분 카카오의 주가는 11만9500원이다.

이베스트투자증권의 성종화 연구원은 “카카오 주가는 카카오모빌리티, 카카오페이 등 모빌리티 및 테크핀 플랫폼 사업에서 규제 이슈가 발동하며 가파른 조정을 거치고 있다”며 “네이버∙카카오 등 포털 및 플랫폼 비즈니스에 대한 규제는 과거에도 수차례 발생해 규제산업의 테두리 안에 있었다”고 설명했다.

그는 “네이버는 군소 O2O(Online to Offline, 온라인과 오프라인을 연결) 사업의 철수, 사업 파트너 및 이용자들의 상생을 추구하며 정부의 규제에 상당부분 호응했으나, 카카오는 코로나19 이후 플랫폼 사업에 대한 우호적인 분위기를 업고 공격적인 성장전략을 추구했다”며 “이는 골목상권 침해 논란을 야기하고 이번 규제의 사정권 안에 들게 한 것”이라고 판단했다.

또 “빅테크 플랫폼 사업에 대한 규제는 독과점 규제∙골목상권 침해 규제 등 공익적 목적이 강하고 국민의 일반 정서에도 부합해 업체 입장에서 정부 규제와 국민 여론에 귀를 기울이지 않을 수 없다”며 “카카오가 골목상권 침해 소지가 강한 비즈니스에 대한 사업중단 등을 포함한 상생안을 내놓은 것도 당연한 대응”이라고 평가했다.

이어 “모빌리티, 테크핀 등 카카오의 주요 플랫폼에 대한 규제는 해당 플랫폼은 물론이고 다른 플랫폼 사업들에도 사업의 범위, 속도에 영향을 미치는 것으로 가치 하향 요인이 될 수 밖에 없다”며 “플랫폼 규제 이슈 이후 카카오의 주가 조정은 단순히 심리적인 부분이 아니라 상당부분 구조적이고 부득이한 조정”이라고 분석했다.

성 연구원은 “카카오의 주가는 중∙장기적으로 상승 잠재력이 유효하다고 판단한다”며 “다만 단기적으로는 규제 이슈 이후 25%나 조정을 거쳤음에도 규제 이슈가 안정화되기 전까지는 주가 방향성을 예측하기는 어렵다”고 내다봤다.

카카오는 메신저, 포털, 커머스, 모빌리티, 핀테크 등의 플랫폼 사업을 영위하고 있다.

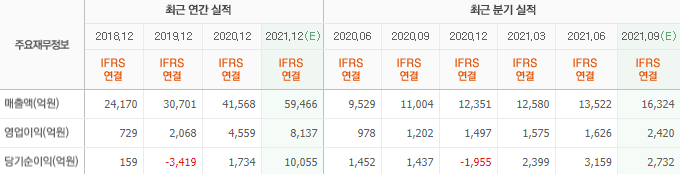

카카오의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>