Update2026.07.07 화

[버핏연구소=김인식 기자] 메리츠증권은 6일 삼성바이오로직스(207940)에 대해 올해 상반기 실적에 대한 우려로 삼성바이오로직스의 주가 흐름이 부진했으나 하반기부터 가장 생산능력이 큰 4공장의 매출액이 더해지면서 높은 성장률을 이어나갈 것이라며 투자의견 ‘매수’와 목표주가 120만원을 유지했다. 삼성바이오로직스의 전일 종가는 78만8000원이다.

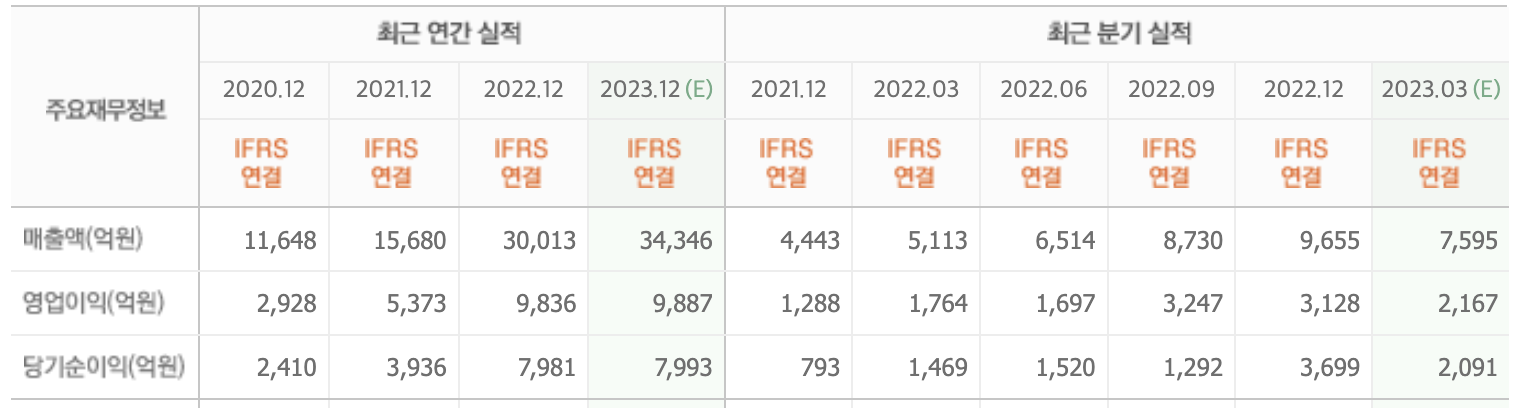

박송이 메리츠증권 연구원은 “삼성바이오로직스의 올해 1분기 별도 기준 매출액은 5650억원(YoY +10.5%), 영업이익은 1889억원(YoY +7.2%)을 기록할 것”이라며 “4공장 매출액 미반영과 감가상각비 반영이 시작돼 영업이익 기준 컨센서스(시장기대치)를 하회할 것”이라고 전망했다.

그는 “지난해 10월부터 가동을 시작한 4공장 매출액은 올해 3분기부터 반영될 예정이다”며 “항체의약품의 지속적인 성장과 하반기 휴미라 미국 출시로 두 자릿수 성장을 이어나갈 것”이라고 기대했다.

또 “삼성바이오로직스는 지난달 17일 공시를 통해 제2바이오캠퍼스 내 5공장 신설을 공시했다”며 “18만4000리터(L) 규모로 투자금액은 약 2조원이고 오는 2025년 9월 가동을 목표로 상반기 내 착공 예정이다”고 전했다.

끝으로 “5공장 증설 계획을 통해 4공장의 수주가 충분히 진행됐음을 추정할 수 있다”며 “계속되는 증설 계획을 통해 견조한 항체의약품의 수요를 확인할 수 있다”고 언급했다

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁, 생산한다.

삼성바이오로직스. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>