Update2026.07.07 화

[버핏연구소=이상원 기자] IBK투자증권은 6일 GS리테일(007070)에 대해 1분기 실적은 일회성 비용 등으로 예상치(컨센서스)를 하회할 것이나, 2분기부터 예상되는 실적 회복세를 반영해 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. GS리테일의 전일 종가는 2만9950원이다.

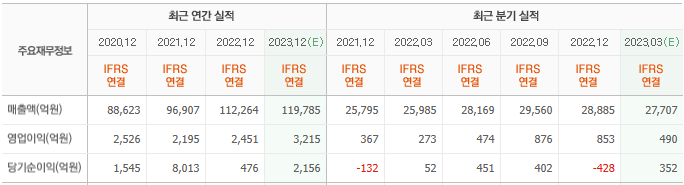

남성현 IBK투자증권 연구원은 “올해 1분기 매출액은 2조7878억원(YoY +7.3%) 영업이익은 389억원(YoY +42%)을 기록할 것”이라며 “1분기 실적은 시장 기대치를 하회할 것”이라고 전망했다.

이는 “사업부 인력 이관 및 신입 인력 충원에 따른 인건비 증가와 요기요마트 확대에 따른 기타비용이 증가했다”라며 “홈쇼핑 사업부의 기여도 감소 및 지난해 진단키트 일시적 호조에 따른 기저가 존재한 영향이다”라고 설명했다.

다만 “회사의 실적은 오는 2분기부터 온전한 회복세를 시현할 것”이라며 “우호적인 편의점 업황, 상품믹스 효과로 인한 편의점 마진율 개선, 호텔사업부 이익 기여도 확대 등이 기대된다”라고 판단했다.

또 “온라인 사업부의 수익성 개선 기대와 점포 출점을 통한 성장이 지속되고 있다”라며 “일회성 비용 및 지난해 기저가 반영되지 않는 2분기부터 영업실적 개선이 뚜렷하게 나타날 것”이라고 전했다.

GS리테일은 체인화 편의점 사업을 진행한다.

GS리테일의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>