Update2026.07.07 화

[버핏연구소=김인식 기자] NH투자증권은 20일 GS리테일(007070)에 대해 자가검진 키트 관련 일회성 기저로 편의점 부문 영업이익은 전년비 감소하겠으나 비편의점 부문의 손익 개선 효과로 매출액이 증가할 것이라며 투자의견 ‘매수’와 목표주가를 3만6000원을 유지했다. 이날 GS리테일의 전일 종가는 2만7500원이다.

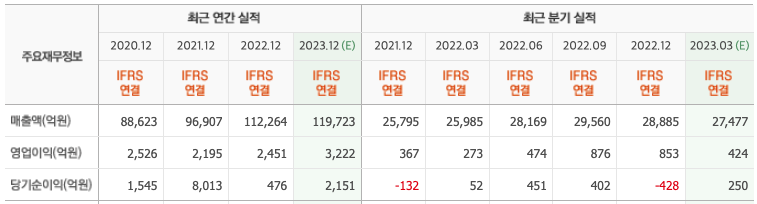

주영훈 NH투자증권 연구원은 “올해 1분기 매출액은 2조7631억원(YoY +6%), 영업이익은 374억원(YoY +37%)을 기록할 것”이라며 “전년비 편의점 자가검진키트 판매 관련 일회성 기저가 있으나 신사업 적자 축소로 매출액이 크게 개선될 것”이라고 전망했다.

그는 “편의점 기존점성장률은 1% 증가할 것”이라며 “매출액은 양호한 성장을 이루고 경쟁사와의 격차도 상당부분 축소될 것”이라고 판단했다.

또 “비편의점 사업부문의 개선 흐름 지속이 기대된다”며 “홈쇼핑 부문은 송출 수수료 인상폭 축소에 따라 영업이익 증가할 것”이라고 예상했다.

아울러 “호텔 부문은 투숙률 및 객단가 상승 효과가 이어질 것”이라며 “온라인 적자 규모 또한 지속적으로 축소 되고 있어 더 이상 매출액에 부정적 변수로 작용하지 않을 것”이라고 판단했다.

GS리테일은 편의점 'GS25'와 'GS슈퍼마켓'을 운영하는 GS그룹 계열사의 유통업체다.

GS리테일. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>