Update2025.03.14 금

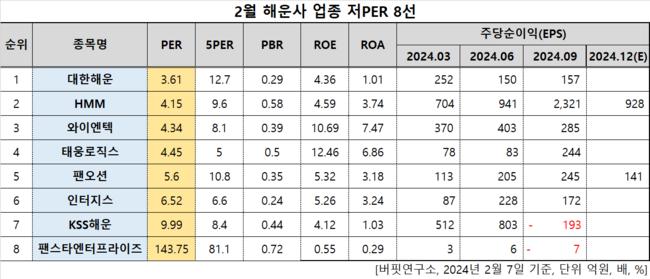

대한해운(회장 구오하이빈. 005880)이 2월 해운사주 저PER 1위를 기록했다.

2월 해운사주 저PER 8선. [자료=버핏연구소]

2월 해운사주 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 대한해운은 2월 해운사주 PER 3.61배로 가장 낮았다. 이어 HMM(011200)(4.15), 와이엔텍(067900)(4.34), 태웅로직스(124560)(4.45)가 뒤를 이었다.

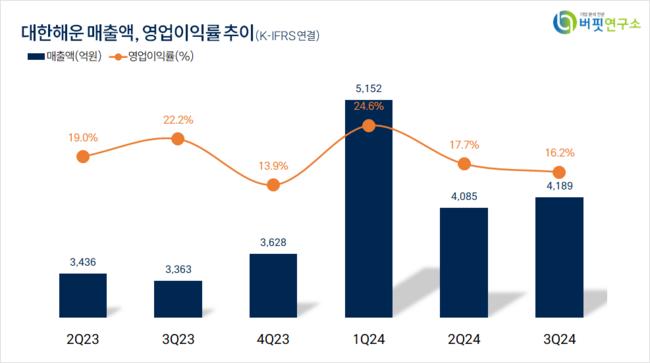

대한해운 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

대한해운 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

대한해운은 지난 3분기 매출액 4189억원, 영업이익 678억원을 기록하며 전년 동기 대비 매출액은 24.56% 증가, 영업이익은 8.99% 감소했다(K-IFRS 연결).

BDI(벌크선 운임 지수)는 1871pt로 전분기대비 유지됐으나 단기 용선 운영 확대로 벌크 부문 수익성은 소폭 둔화했다. 탱커는 지난해 7월 매각된 VLCC 1척의 장기 계약 종료 효과로 매출액과 영업이익이 전년동기대비 각각 13%, 7% 감소했다. 해운 부문이 부진했지만 주택분양 매매 수익으로 일회성 매출액 390억원이 반영되며 전체 실적에 기여했고 영업외단에서 VLCC 매각 관련 처분이익 500억원이 반영됐다.

회사는 해운업, 무역업, 광업, 건설업을 영위한다. 1968년 12월 설립됐고 1992년 4월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>