Update2025.03.16 일

NH투자증권은 14일 이마트(139480)에 대해 장기간 어려움을 겪고 있는 할인점 매출이 회복되면서 수익성 개선이 이뤄질 것이라며, 투자의견 ‘매수’, 목표주가는 11만원으로 상향했다. 이마트의 전일 종가는 8만3200원이다.

주영훈 NH투자증권 애널리스트는 “할인점 사업의 장기 매출 침체, 자회사들 손익 악화로 인한 연결 영업이익 감소 지속으로 그동안 보수적 투자의견을 제시했다”며 “지난해까지 이뤄진 구조조정으로 비용 구조가 개선됐고 할인점 매출도 객수와 객단가 측면에서 모두 개선 가능해 보인다”고 전했다.

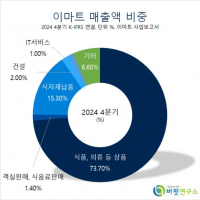

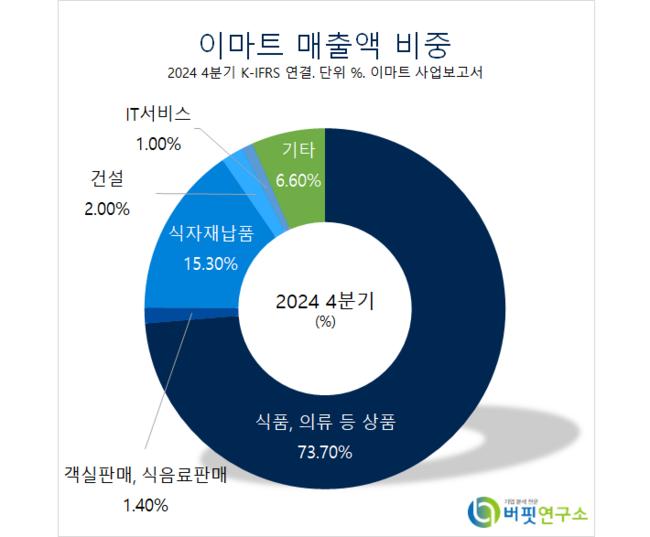

이마트 매출액 비중. [자료=버핏연구소]

이마트 매출액 비중. [자료=버핏연구소]

주영훈 연구원은 “객수는 상품 경쟁력 강화와 함께 홈플러스 기업회생 신청에 따른 고객 유입이 있을 것”이라며 “홈플러스는 기업회생 신청과 무관하게 현재 매장을 운영 중이나 영업환경 차질이 발생해 시장점유율 하락이 불가피해 보이고 이마트 점포 절반 이상이 홈플러스 매장 인근에 위치하고 있음은 참조할 만하다”고 전했다. 이어 “객단가는 지난해 연말부터 시작된 식품 제조사들의 가격 인상에 따라 자연스럽게 상승 가능할 것”이라고 전망했다.

주 연구원은 “이마트는 올해 가이던스로 기존점 성장률 3% 증가를 제시, 다소 공격적인 목표치로 여겨졌으나 영업 환경 변화로 객수와 객단가 모두 상승할 것으로 보인다”며 “1~2월 실적은 설 시점 차이 영향과 영업일수 부족 이슈로 다소 부진했 지만, 이르면 다음달부터 본격적인 매출 개선 흐름이 나타날 것”으로 예상했다.

그는 “올해부터는 G마켓 관련 손실, PPA 상각비 제외, 신세계 프라퍼티 인식 기준 변경 등 영업이익 추정에 있어 변경점이 존재해 연간 실적이 크게 개선될 것”이라며 “회계적 요인에 의한 변동이기는 하나 할인점 실적 회복과 동시에 수익성 개선이 이뤄지는 만큼 투자심리 측면에서 긍정적 영향을 미칠 것”이라고 밝혔다.

이마트는 유통, 호텔레저, IT서비스, 식음료, 건설, 해외사업을 영위한다.

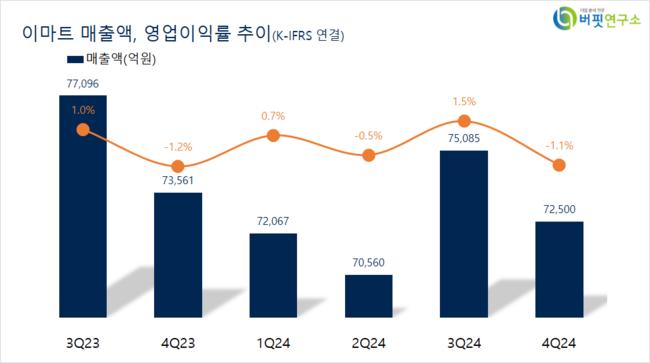

이마트. 매출액 및 영업이익률. [자료=버핏연구소]

이마트. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>