Update2025.04.07 월

한국투자증권이 4일 CJ대한통운(000120)에 대해 1분기 부진은 일시적이기에 유통-물류 환경변화에 주목해야 하고 올해 물류 경쟁력에 대한 재평가가 앞당겨질 수 있다며, 투자의견 ‘매수’와 목표주가 13만원을 유지했다. CJ대한통운의 전일 종가는 8만2900원이다.

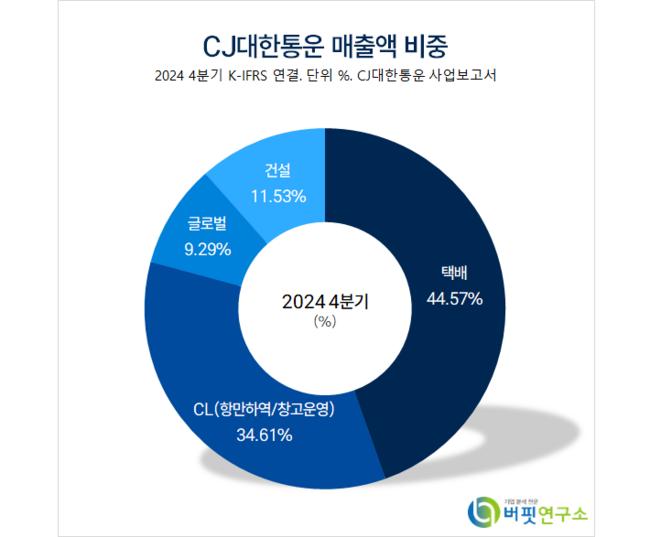

한국투자증권의 최고운 애널리스트는 “1분기 매출액은 전년동기대비 1% 증가한 2조9590억원, 영업이익은 15% 감소한 930억원일 것”이라며 “부문별 영업이익은 택배 336억원(전년동기 -37%, OPM 3.8%), CL 432억원(전년동기 +5%, OPM 5.8%), 글로벌 137억원(전년동기 +18%, OPM 1.2%)”으로 예상했다.

CJ대한통운 매출액 비중. [자료=버핏연구소]

CJ대한통운 매출액 비중. [자료=버핏연구소]

그는 “내수 소비경기 둔화로 택배 수요는 예상보다 더 부진했고 그만큼 주 7일 배송으로 인한 비용증가분을 만회하기 어려운 환경이었다”며 “택배 물동량이 전년동기대비 5% 감소한 반면 운임인상은 2분기로 미뤄지며 수익성이 일시적으로 훼손될 것”으로 전망했다.

또 “CL과 글로벌 부문의 이익은 변함없이 좋았다”며 “다만 1분기는 물류 비수기라서 절대 영업이익 규모가 하반기만큼 크지 않아 택배 실적부담을 만회하기에 다소 부족했다”고 전했다.

한편 “이달부터 택배 판가 인상이 시작됐고 운임은 6개 분기만에 반등하며 수익성 회복을 뒷받침할 것”이라며 “하반기에는 물동량도 증가하며 주 7일 배송효과가 본격화될 것”으로 기대했다.

이어 “그 사이 신세계 그룹과의 협력은 택배와 신선물류 등 고부가 영역으로 확대되고 있다”며 “이렇게 쿠팡과의 서비스 차이가 줄어들수록 C커머스 업계와의 국내 협력도 앞당겨질 것”으로 판단했다.

나아가 “내수 불황에 대한 우려가 여전히 크지만 이마트와 네이버의 주가 흐름은 견조하다”며 “그만큼 반쿠팡 세력에 대한 시장 기대감은 유효하며 가장 중요한 물류 파트너인 대한통운에게도 투자관심이 넘어올 것”이라고 밝혔다.

그는 “운송업종에서 CJ대한통운은 관세인상 불확실성에서 가장 자유롭다”며 “투자심리에 가장 중요한 택배 사업은 그동안 쿠팡에게 빼앗겼던 잠재수요들을 되찾아올 것”이라고 전했다.

끝으로 “물류시장에서도 한계기업들이 하나 둘 구조조정에 나서기 시작하며 1위 3자물류 경쟁력도 재평가 받을 것”이라며 “올해 PER은 6배에 불과해 1분기 감익 우려에 따른 추가적인 주가 조정 시 매수기회로 추천하고 정세 불안이 안정되면 이커머스 회복 기대감이 빠르게 선반영될 것”으로 판단했다.

CJ대한통운은 육상 및 해상 운송, 보관 및 하역, 택배 사업을 영위하는 CJ그룹 계열사다.

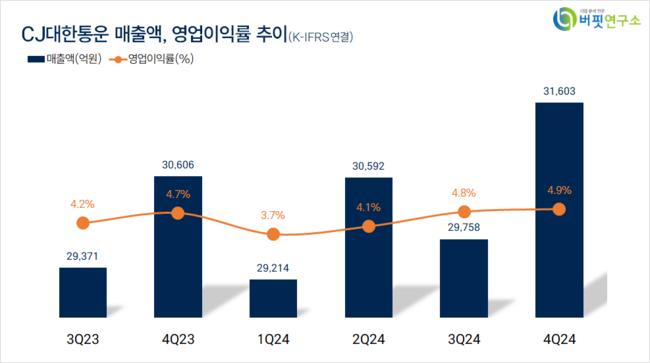

CJ대한통운. 매출액 및 영업이익률. [자료=버핏연구소]

CJ대한통운. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>