Update2025.04.10 목

신한투자증권은 7일 두산에너빌리티(034020)에 대해 조기 대선 국면 진입에 따른 강력한 상승 동력 완비로 좋은 매집 기회가 발생한 것으로 판단된다며 투자의견은 매수, 목표주가는 4만원을 유지했다. 두산에너빌리티 전일 종가는 2만3050원이다.

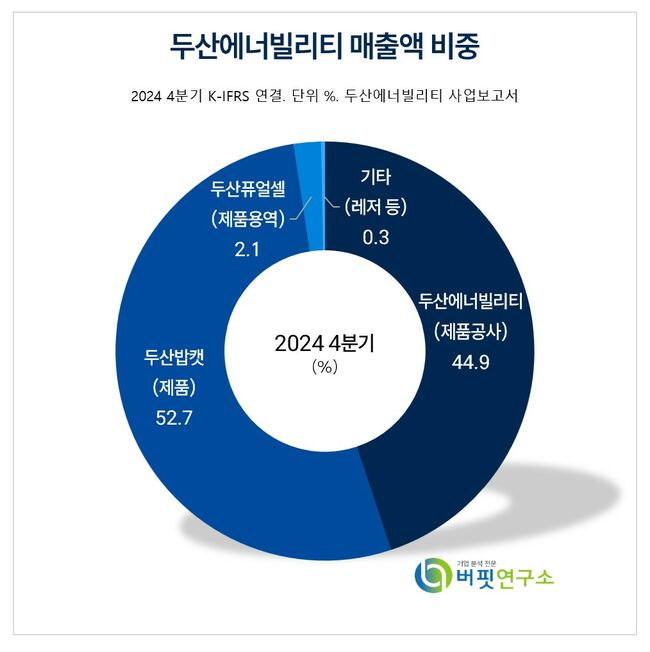

두산에너빌리티 주요품목 매출 비중. [자료= 두산에너빌리티 사업보고서]

두산에너빌리티 주요품목 매출 비중. [자료= 두산에너빌리티 사업보고서]

최규현 신한투자증권 연구원은 두산에너빌리티의 올해 1분기 연결 영업이익을 2206억원(YoY -38.4%)으로 예상했다. 밥캣 영업이익은 지난해 4분기와 유사한 2100억원을, 에너빌리티 부문 매출액과 영업이익은 각각 1조5000억원(YoY -13.0%), 360억원(YoY -51.4%)으로 추정했다. 계절성이 있기 때문에 분기가 지날수록 매출액과 영업이익 모두 개선될 것으로 예상된다.

최 연구원은 두산에너빌리티의 올해 실적으로 에너빌리티 부문 매출액과 영업이익을 각각 6조5000억원(YoY -11.5%), 3364억원(YoY +38.1%)으로 전망했다. 대형 석탄·담수·기타 EPC 프로젝트들이 마무리 단계에 접어듦에 따라 외형은 감소하나, 수주 잔고 믹스 개선(원자력, 가스 터빈 비중 확대) 효과가 지속돼 큰 폭의 이익 개선 기대된다고 전했다. 상반기 내 체코 원전 계약이 이뤄질 경우 수주 가이던스 10조7000억원을 충족할 것으로 보인다.

두산에너빌리티는 발전설비 및 담수설비, 주단조품, 건설(두산에너빌리티 부문), 연료전지 주기기(두산퓨얼셀) 등 사업을 운영하고 있다. 원전의 핵심 설비와 핵연료 취급 설비, 핵연료 운반 용기 및 원자로 계통 보조기기 대부분을 제작해 공급한다.

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>