Update2025.04.10 목

NH투자증권은 7일 현대해상(001450)에 대해 장기 예실차 및 자동차보험 실적 부진, 투자 환경 악화를 손익에 반영해 투자의견은 매수로 유지하고 목표주가는 3만2000원으로 하향했다. 핸대해상의 전일종가는 2만1400원이다.

정준섭 NH투자증권 연구원은 현대해상의 1분기 별도 순이익은 2275억원(보험손익 2195억원, 투자손익 910억원)으로 예상했다.

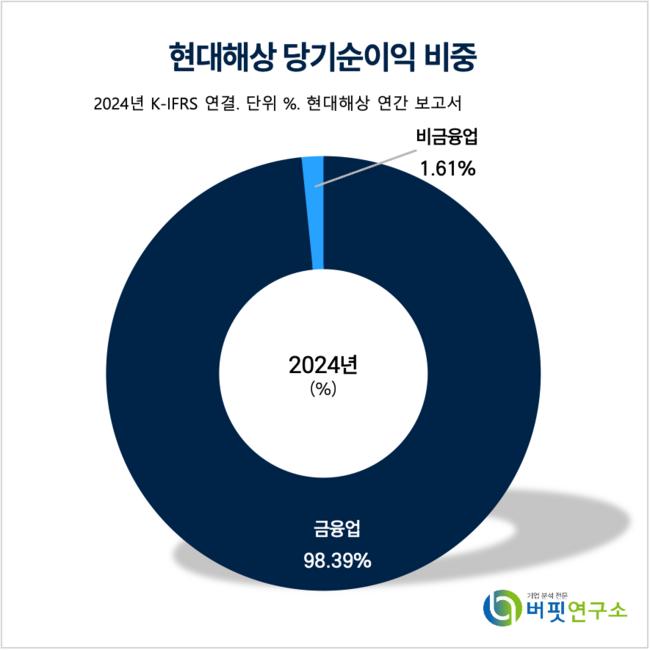

현대해상 당기순이익 비중. [자료=버핏연구소]

현대해상 당기순이익 비중. [자료=버핏연구소]

정준섭 연구원은 “배당 미지급에 따른 투자 모멘텀 상실이 주가에 과하게 반영되어 있으며 최근 정부가 추진중인 제도 변화의 수혜가 예상된다”며 “비급여 및 실손 제도 개혁은 동사의 실손의료보험 관련 손실 축소를 기대할 수 있으며 K-ICS제도 개선 또한 동사의 배당가능이익 확보에 도움을 주는 요인이다”라고 투자의견 매수 유지의 이유를 밝혔다.

정 연구원은 “2025년은 어렵겠지만 2026~2027년에는 배당 재개를 전망한다”며 “신계약 규모 감소로 향후 해약환급금 준비금 증가 속도는 이전보다 완만해지는데다 K-ICS비율도 24년말 157%에서 26년말에는 160%를 상회해 배당가능이익 양(+) 전환을 예상한다”고 말했다.

현대해상은 1955년 3월에 해상보험 전업회사로 보험업에 진출하여, 해상, 화재, 자동차, 장기,연금 및 퇴직보험 등의 손해보험 전 부문에 걸쳐 사업을 영위하고 있다.

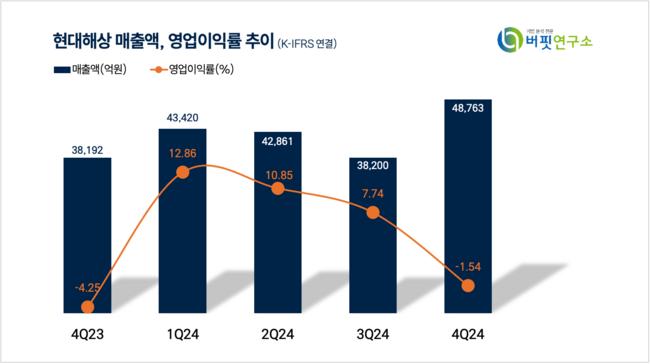

현대해상 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대해상 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>