Update2025.04.29 화

한익스프레스(회장 유인철. 014130)가 4월 항공화물운송과물류주 고ROE+저PER+저PBR 1위를 기록했다.

4월 항공화물운송과물류주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

4월 항공화물운송과물류주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 한익스프레스가 4월 항공화물운송과물류주 고ROE+저PER+저PBR 1위를 차지했으며, 세방(004360), KCTC(009070), 동방(004140)가 뒤를 이었다.

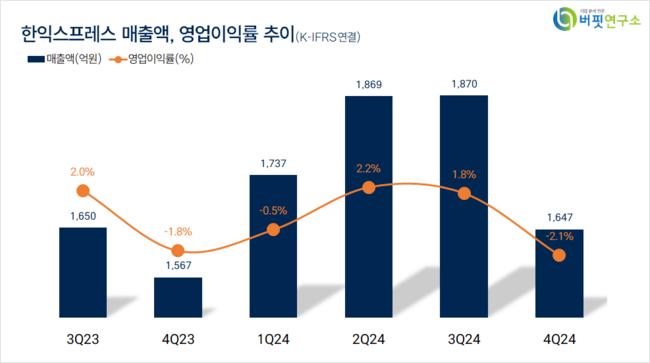

한익스프레스는 지난 4분기 매출액 1647억원, 영업손실 34억원을 기록하며 전년동기대비 각각 5.11%, 6억원 증가했다(K-IFRS 연결).

한익스프레스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

한익스프레스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

지난해 12월 16일 경기도 이천시 모가면에 있는 12필지 토지와 건물을 에이디에프프라인러지스7호에 매각한다고 밝혔다. 매각 금액은 1411억원으로 자산총액(2023년 기준) 4275억원의 33%에 해당된다. 이로 인해 주가가 급등하며 지난 1월 16일 최고가 3940원을 기록했다.

한익스프레스는 이 금액을 신규 사업 투자나 해외 시장 진출에 사용할 계획이다. 특히 e커머스 시장 성장에 맞춰 풀필먼트 사업을 강화할 것이다. 15일 오후 1시 40분 기준으로는 3470원에 거래되고 있다.

회사는 육상화물운송, 국제운송주선, 3PL(3자물류)을 운영한다. 1979년 5월 설립돼 1989년 7월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>