Update2025.12.24 수

BNK투자증권은 23일 네오위즈(095660)에 대해 글로벌 콘솔 IP 성과가 기업 체질 개선으로 이어지고 있다며 투자의견 ‘매수’를 유지하고 목표주가 3만2000원을 제시했다. 네오위즈의 전일 종가는 2만5150원이다.

이종원 BNK투자증권 연구원은 “2025년 매출액은 4180억원, 영업이익은 660억원으로 전년 대비 큰 폭의 이익 개선이 예상된다”며 “기존 출시작의 안정적인 매출 흐름과 글로벌 콘솔 타이틀 성과가 실적을 견인하고 있다”고 밝혔다.

이어 “보드게임 캐시카우 중심의 내수형 구조에서 벗어나 글로벌 시장을 겨냥한 대작 IP를 직접 개발·운영할 수 있는 역량을 확보했다”며 “이는 과거와 다른 기업가치 평가 요인”이라고 평가했다.

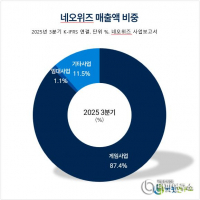

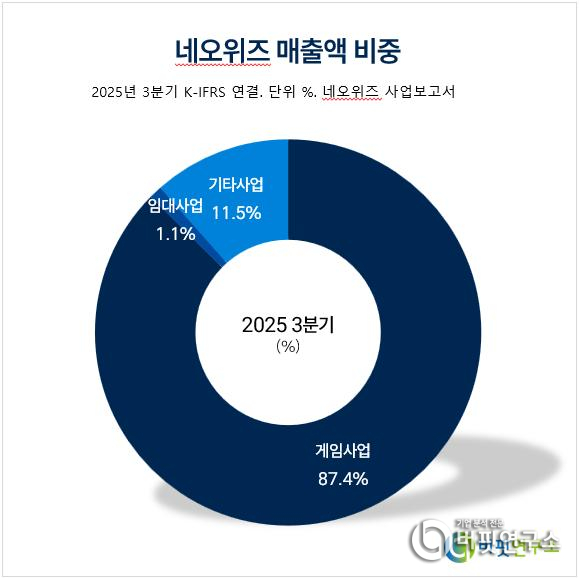

네오위즈 매출액 비중. [자료=버핏연구소]

네오위즈 매출액 비중. [자료=버핏연구소]

그는 “‘P의 거짓’은 출시 이후 누적 판매 300만 장을 돌파하며 네오위즈 역사상 최대 콘솔 게임 성과를 기록했다”며 “출시 이후에도 판매가 이어지고 있어 단발성 흥행에 그치지 않고 있다”고 설명했다.

또한 “모바일 부문에서는 ‘브라운더스트2’가 일본과 동남아 시장에서 매출 역주행 흐름을 보이고 있다”며 “2주년 업데이트 이후 분기 최고 매출을 기록하는 등 라이브 서비스 운영 성과도 확인됐다”고 덧붙였다.

끝으로 “현재 주가는 후속 기대작에 대한 기대를 일부 반영하고 있다”면서도 “글로벌 IP 제작 능력이 입증됐다는 점에서 중장기적으로 기업가치 재평가 가능성은 남아 있다”고 설명했다.

네오위즈는 보드게임과 모바일 게임, PC·콘솔 게임을 아우르는 게임사다. 최근에는 콘솔 플랫폼을 중심으로 글로벌 시장 공략을 강화하고 있다.

네오위즈 매출액 및 영업이익률. [자료=버핏연구소]

네오위즈 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>