Update2026.01.14 수

SK증권은 14일 아모레퍼시픽(090430)에 대해 설화수 채널 조정과 인력 구조조정을 통해 비용 구조를 효율화하고 수익성을 담보한 성장을 이끌 것이라며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 아모레퍼시픽의 전일 종가는 11만8600원이다.

형권훈 SK증권 애널리스트는 “4분기 매출액 1조1037억원(전년동기대비 +1.1%, 이하 동일), 영업이익 563억원(-26.9%, 영업이익률 5.2%)으로 영업이익 기준 시장 컨센서스 926억원을 하회했을 것”이라며 “희망퇴직 관련 일회성 비용 410억원이 발생해 4분기 수익성 하락의 주요 원인으로 작용할 것”으로 예상했다.

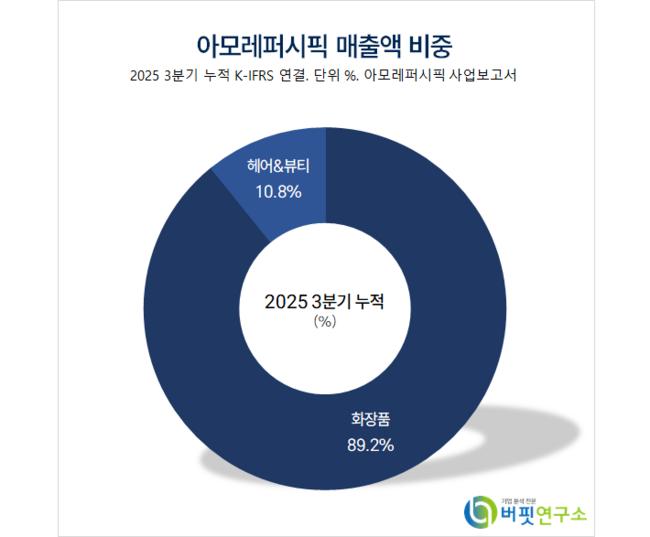

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

또 “중화권은 설화수 백화점 매장 효율화 작업(오는 6월까지 80→50개 이하 축소 예정)으로 매출액이 12% 감소한 1377억원을 기록할 것”이라며 “EMEA(유럽·중동·아프리카) 매출액은 +19%(연결 기준 +6.2%) 성장할 것”으로 추정했다.

그는 “AP브랜드 기준 북미 매출액은 라네즈와 에스트라 판매 호조로 +10%(연결 기준 +4.5%) 성장할 것”이라며 “아마존 프로모션 물량 Sell‑in(제조사가 제품을 유통사에 공급하는 것) 매출이 4분기에 일부 인식된 2024년과 달리 지난해에는 3분기에 전부 인식되며 전분기대비 성장률이 둔화됐을 것”으로 추측했다.

이어 “COSRX 매출액은 9% 감소한 1274억원”이라며 “가격과 채널 조정으로 인해 매출은 감소했지만, RX 아이패치의 틱톡샵 판매 호조 등 기대했던 성과가 나타났다”고 밝혔다.

끝으로 “설화수의 채널 조정으로 중화권 매출 모멘텀이 약하고 인력 구조조정으로 인한 비용 지출은 실적 측면에서 분명 아쉬운 포인트”라며 “다만 이는 비용 구조를 효율화하고 ‘수익성을 담보한 성장’이라는 아모레퍼시픽의 재무적 전략과 방향이 일치하기에 쇄신이 가져올 중장기적 성과에 관심을 가질 필요가 있다”고 설명했다.

아모레퍼시픽은 설화수, 헤라, 라네즈, 아이오페 등 럭셔리 및 프리미엄 화장품과 려, 미쟝센, 라보에이치 등 헤어 앤 뷰티 제품을 판매한다.

아모레퍼시픽. 매출액 및 영업이익률. [자료=버핏연구소]

아모레퍼시픽. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>