-

- 아무도 말하지 않는 PEG 밸류에이션의 회색지대와 황색지대

- PEG와 관련된 데이터를 살펴보다 보면 그 값을 해석하기 어려운 회색지대를 만나게 된다. 그 범위의 폭도 매우 큰 편이라서 PEG로 주식을 매수하려고 하는 투자...

- 2024-07-08윤진기 명예교수

-

- [버핏 리포트] 포스코인터내셔널, 하반기 철강 시황 회복 전망 -하나

- 하나증권이 12일 포스코인터내셔널(047050)에 대해 원자재 가격 하락과 제품 수요 부진이 완전히 해소되지 않았지만, 사업 포트폴리오 다각화로 이익 규모 안정�...

- 2024-07-12김호겸 기자

-

- 다산솔루에타, 자동차부품주 저PER 1위...0.98

- 다산솔루에타(대표이사 신경훈. 154040)가 7월 자동차부품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 다산솔루에타는 7월 자동차부품주에서 PER 0.98...

- 2024-07-05이승윤 기자

-

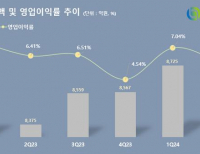

- [버핏 리포트] 동원F&B, 글로벌 어가 안정에 실적 개선…목표가↑-하나증권

- 하나증권이 18일 동원F&B(049770)에 대해 캔·햄·샘물이 식품 매출액을 견인하고, 글로벌 선망참치 어가 약세로 3분기 이익 레버리지가 기대된다며 투자...

- 2024-07-18김장준 기자

-

- 동양이엔피, 전기제품주 저PER 1위... 2.84

- 동양이엔피(대표이사 김재수 김재만. 079960)가 6월 전기제품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 동양이엔피는 6월 전기제품주에서 PER 2.84배...

- 2024-06-28이승윤 기자

-

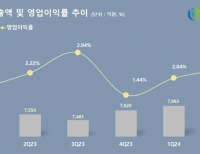

- [버핏 리포트] 풀무원, 해외 법인 성과 ↑ 전망 -유안타

- 유안타증권이 28일 풀무원(017810)에 대해 해외 법인 성과가 올해 하반기 흑자로 전환점을 맞이하고 김 육상수조식해주양식업 허가를 취득하여 경쟁력을 강화할...

- 2024-06-28서주호 기자

-

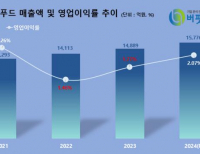

- [버핏 리포트] 신세계푸드, 경영 효율화로 체력 충전 -하나

- 하나증권이 28일 신세계푸드(031440)에 대해 주요 사업부의 수익성 중점 경영 효율화에 영업 체력을 회복 예정이라며 투자의견은 '매수', 목표주가는 6만원...

- 2024-06-28김호겸

-

- [버핏 리포트] CJ대한통운, 안정적 이익 성장과 저평가 매력↑-한국투자증권

- 한국투자증권이 19일 CJ대한통운(000120)에 대해 테무가 국내시장에 직접 들어오게 되면 동사의 풀필먼트 역량이 더욱 부각되고, 물류 자동화 기술 향상에 따른 ...

- 2024-07-19김장준 기자

-

- [버핏 리포트]농심, 라면 가격 인하에도 수요↑ -NH

- NH투자증권이 27일 농심(004370)에 대해 2분기까지는 제조원가율 상승 부담이 지속되겠으나 하반기부터는 완화되며 실적 턴어라운드가 기대된다며 투자의견은 &#...

- 2024-06-27서주호 기자

-

- [버핏리포트] 신세계인터내셔날, 적극적 글로벌 진출 필요-NH투자

- NH투자증권이 28일 신세계인터내셔날(031430)에 대해 예상 보다 장기화되는 소비경기 부진과 더딘 실적 회복으로 2024E/2025F 영업이익 추정치를 -10%씩 조정했으나 ...

- 2024-06-28김장준 기자

-

- [버핏 리포트] 삼성전기, AI 확산으로 다방면 수혜 -KB증권

- KB증권이 16일 삼성전기(009150)에 대해 단기적으로는 IT세트 수요 회복 및 서버·전장향 매출 확대에 따른 우상향 실적이 예상되고, 중장기적으로는 AI 확산...

- 2024-07-16김장준 기자

-

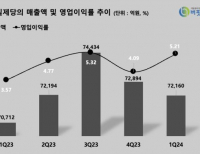

- [버핏 리포트] CJ제일제당, 하반기 수익성 개선 지속 전망 -키움

- 키움증권이 5일 CJ제일제당(097950)에 대해 글로벌 식품 매출 증가, 고수익 제품 중심의 성장, 원재료 투입단가 안정화로 회사 전체 실적 개선 흐름이 지속될 것...

- 2024-07-05김장준 기자

-

- [시황] 미국증시, PCE 대선토론 앞두고 관망세

- 미국 증시는 PCE 대선토론을 앞두고 관망세가 나타났다. 금리, 달러 강세가 주춤하며 소폭 하락했고 마이크론 실적 이후 반도체주 약세가 나타나며 소프트웨어 순환매가 나타났다. S&P 500 +0.09%, 나스닥 +0.3%,...

- 2024-06-28이승윤

-

- 세아제강, 철강주 고ROE+저PER+저PBR 1위

- 세아제강(대표이사 이휘령 홍만기. 306200)이 7월 철강주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 세아제강은 7월 철강주에서 고ROE+저PER+저PBR 1위를...

- 2024-07-18이승윤 기자

-

- 인지디스플레, 디스플레이장비및부품주 고ROE+저PER+저PBR 1위

- 인지디스플레(대표이사 정구용. 037330)가 7월 디스플레이장비및부품주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 인지디스플레는 7월 디스플레이장...

- 2024-07-02이승윤 기자

-

- [버핏 리포트] 대웅제약, 영업익 제약사 '탑3' 전망에 저평가 매력까지 -키움

- 키움증권이 5일 대웅제약(069620)에 대해 고마진 제품 증가로 2Q 호실적이 예상되고 이는 소송 리스크를 상쇄한다며 투자의견 ‘매수’와 목표주가 17만원...

- 2024-07-05서주호 기자

-

- [버핏 리포트] SK가스, 2Q 영업실적 하회 전망...4분기 중요해질 것 -하나

- 하나증권이 23일 SK가스(018670)에 대해 연내 신규 LNG/LPG 복합화력 발전소의 상업운전이 예정돼 있고 신규 사업의 실적 연결 및 DPS 상향이 기대되기 때문에 꾸준...

- 2024-07-23김호겸 기자

-

- 영원무역홀딩스, 섬유,의류,신발,호화품주 저PER 1위... 3.23

- 영원무역홀딩스(대표이사 성래은. 009970)가 7월 섬유,의류,신발,호화품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 영원무역홀딩스는 7월 섬유,의류...

- 2024-07-19이승윤 기자

-

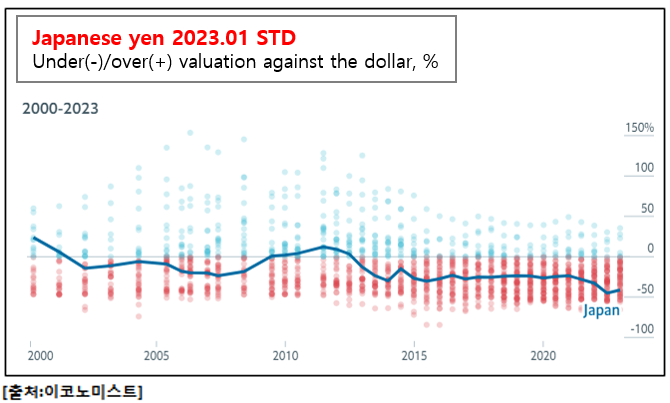

- [환율] 위안-달러 7.2683위안 … 0.03%↑

- [버핏연구소] 28일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.2683위안(으)로, 전일비 0.03% 상승세를 보였다.[출처 : 버핏연구소]시장환율(위안/달러)7.2...

- 2024-06-28버핏연구소

-

- [장마감] 코스피 0.49%↑ (2797.82), 코스닥 0.21%↑ (840.44)

- 28일 코스피는 전일비 13.76포인트(0.49%) 상승한 2797.82로 마감했다. 이날 외국인과 기관은 각각 293억원, 2408억원 순매수했고 개인은 2805억원 순매도했다. 코스닥...

- 2024-06-28김장준 기자

- 최신뉴스더보기

-

-

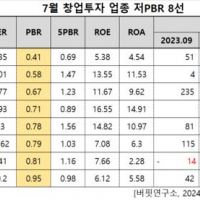

- 큐캐피탈, 창업투자주 저PBR 1위... 0.41

- 큐캐피탈(대표이사 김동준. 016600)이 7월 창업투자주 저PBR 1위를 기록했다.버핏연구소 조사 결과에 따르면 큐캐피탈은 7월 창업투자주에서 PBR 0.41배로 가장 낮았다. 이어 TS인베스트먼트(246690)(0.58), 에이티넘인베스트(021080)(0.67), HB인베스트먼트(440290)(0.71)가 뒤를 이었다.큐캐피탈은 지난 1분기 매출 50억원, 영업이익 4억원을 기록하며 전년 동.

-

- KSS해운, SK가스와 총 2185억원 규모 LPG 운송계약 체결...글로벌 시장 경쟁력↑

- KSS해운(대표이사 박찬도)이 SK가스와 운송계약을 맺고 가스 운송의 글로벌 시장 확대에 나선다.KSS해운은 26일 초대형 가스 운반선(VLGC) 1척에 대해 SK가스와 2185억 원 규모의 운송계약을 체결했다고 밝혔다. 이번 계약의 금액은 전년 매출액(연결기준) 대비 46.25% 규모이다. 해당 선박은 기존 보유 선박으로, 2025년 10월부터 7년간 SK가스의 운송계...

-

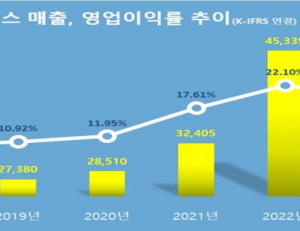

- GS건설, 2Q 영업익 937억...전년동기 比 흑자전환

- GS건설(대표이사 허윤홍)이 지난 2분기 매출액 3조2972억원, 영업이익 937억원의 실적(잠정)을 기록했다고 26일 공시했다(K-IFRS 연결). 매출액은 전년동기대비 5.6% 감소했지만, 영업이익은 전년동기대비 흑자전환에 성공했다. 사업본부별 2분기 매출을 살펴보면 건축주택사업본부는 2조5327억원으로 직전 분기대비 6.1% 증가했고, 인프라사업본부는...

-

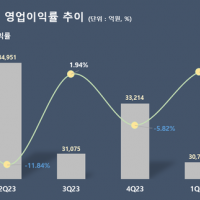

- [버핏 리포트] 삼성중공업, 2Q 매출 인식 본격화..."하반기 내실 다지는 기간 될 것" -하나

- 하나증권이 26일 삼성중공업(010140)에 대해 신조선가 지수는 180 후반대에서 유지되고 있으며 수주잔고 역시 지속 증가세로 P, Q 모두 우호적, 전방 생태계 역시 LNG, 암모니아 등의 수요 증가 가능성이 매우 높아 향후 수주가 기대된다며 투자의견은 매수, 목표주가는 15만원으로 상향했다. 삼성중공업의 전일 종가는 10만950원이다.위경재 하나증...

-

- [버핏 리포트] LG디스플레이, 적자 대폭 개선...4Q 흑자 가능성↑ -NH투자

- NH투자증권이 26일 LG디스플레이(034220)에 대해 "TV와 모바일 부문의 이익 달성으로 시장 기대치를 대폭 뛰어넘는 실적을 기록했고 북미 고객사 스마트폰 물량 증가로 실적 개선세를 이어갈 것"이라며 투자의견 ‘매수’와 목표주가 1만5000원을 유지했다. LG디스플레이의 전일 종가는 1만1970원이다.이규하 NH투자증권 연구원은 “유럽 ..

-

- [시황] 미국증시, 빅테크 하락 중소형주 상승 지속

- 미국 증시는 빅테크 하락, 중소형주 상승이 지속됐다. 2분기 GDP 2.8%로 예상치를 상회했으나 빅테크 매물로 대형주가 하락하고 러셀2000이 상승했다. S&P500 -0.93%, 나스닥지수 -0.51% 하락하고 다우지수 +0.20% 상승했다.유럽 증시는 안전 자산 선호 분위기 속에 하락했다. 기술·명품 등 여러 섹터에서 기업들의 부진한 경영 실적 및 전망을 발표...

-

- [환율] 위안-달러 7.2315위안 … 0.45%↓

- [버핏연구소] 26일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.2315위안(으)로, 전일비 0.45% 하락세를 보였다.[...

- 많이 본 뉴스더보기

-

-

아무도 말하지 않는 PEG 밸류에이션의 회색지대와 황색지대

PEG와 관련된 데이터를 살펴보다 보면 그 값을 해석하기 어려운 회색지대를 만나게 된다. 그 범위의 폭도 매우 큰 편이라서 PEG로 주식을 매수하려고 하는 투자자들은 PEG를 이용하여 소문만큼 쉽게 주식을 고를 수 없어서 당황하게 될 것이다.일반적으로 PEG를 선호하는 사람들은 PEG의 매수 범위를 정해 놓는다. 피터 린치(Peter Lynch)는 0.5를 기..

-

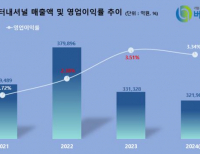

포스코인터내셔널, 하반기 철강 시황 회복 전망 -하나

하나증권이 12일 포스코인터내셔널(047050)에 대해 원자재 가격 하락과 제품 수요 부진이 완전히 해소되지 않았지만, 사업 포트폴리오 다각화로 이익 규모 안정�화가 지속되고 있고 하반기 철강 시황 회복 여부에 따라 추가 실적 개선이 가능하다며 투자의견은 매수, 목표주가는 7만6000원을 유지했다. 포스코인터내셔널의 전일종가는 5만6200원.

-

다산솔루에타, 자동차부품주 저PER 1위...0.98

다산솔루에타(대표이사 신경훈. 154040)가 7월 자동차부품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 다산솔루에타는 7월 자동차부품주에서 PER 0.98배로 가장 낮았다. 이어 서연(007860)(1.73), 티에이치엔(019180)(2.05), 일지테크(019540)(2.1)가 뒤를 이었다.다산솔루에타는 지난해 매출 1588억원, 영업손실 1억원을 기록하며 전년 대비 매출..

-

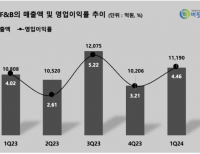

[버핏 리포트] 동원F&B, 글로벌 어가 안정에 실적 개선…목표가↑-하나증권

하나증권이 18일 동원F&B(049770)에 대해 캔·햄·샘물이 식품 매출액을 견인하고, 글로벌 선망참치 어가 약세로 3분기 이익 레버리지가 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 4만8000원에서 6만원으로 상향 조정했다. 동원F&B의 전일 종가는 4만2600원이다.심은주 하나증권 연구원은 “동원F&B의 2분기 연.

-

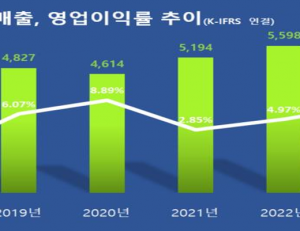

동양이엔피, 전기제품주 저PER 1위... 2.84

동양이엔피(대표이사 김재수 김재만. 079960)가 6월 전기제품주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 동양이엔피는 6월 전기제품주에서 PER 2.84배로 가장 낮았다. 이어 웰킵스하이텍(043590)(4.21), 성호전자(043260)(5.59), 신화콘텍(187270)(9.16)가 뒤를 이었다.동양이엔피는 지난해 매출 5369억원, 영업이익 430억원을 기록하며 전년 대비 .