Update2026.07.26 일

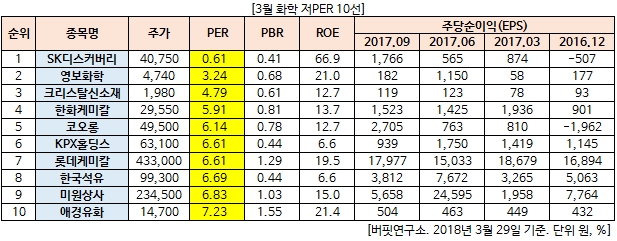

[버핏연구소=김승범 기자] 3월 화학 업종에서 PER(주가수익비율)가 가장 낮은 기업은 SK디스커버리(006120)(0.61배)이다 .2017년 12월 인적분할을 실시한 분할존속 회사이며, 자회사인 SK가스(018670)는 LPG사업과 수탁저장수입부문을 영위하며 사우디아라비아, 쿠웨이트 등 중동지역에서 LPG를 장기공급계약 수입 또는 SPOT 거래처 수입하여 정유사, 석유화학업체, 산업체, LPG 충전소 등에 공급하고 있다. 또다른 자회사인 SK건설은 인프라(도로, 교량, 철도), 건축주택(아파트, 오피스텔, 관공서 등), 플랜트(화공, 산업/환경, 통신) 등의 사업을 영위하고 있다. 이어 영보화학(014440)(3.24배), 크리스탈신소재(900250)(4.79배), 한화케미칼(009830)(5.91배)이 뒤를 이었다.

석유화학업계는 지난해 사상 최고 실적을 거두며 흐뭇한 한해를 보냈다. ‘빅3’ LG화학, 롯데케미칼, 한화케미칼의 영업이익만 7조원이 넘는다.

올해 석유화학업계는 북미와 정유업계발 공급과잉, 반덤핑 관세를 비롯한 수입규제 증가, 중국·인도 등 국가들의 자급률 향상 등의 걸림돌에도 세계 경기 회복으로 제품 수요가 늘어나 호실적을 이어갈 것으로 전망했다.

최근 국제유가가 상승으로 원가 부담이 늘어나는 것에 대해서는 빠듯한 수급으로 원가 대비 제품 가격이 높게 형성됐으며, 원유 및 미 셰일가스 증산 등이 가격 상승을 억제해 실적 악화 가능성이 낮을 것으로 예상했다. 이를 바탕으로 석유화학업계는 올해 해외 시장 개척과 아크릴산과 고흡수성 수지를 비롯한 고부가 제품 투자·인수합병(M&A) 등을 통해 수출 시장 다변화와 실적 개선 등을 모색할 계획이다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>