Update2026.07.26 일

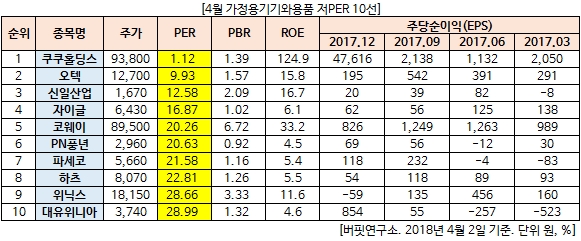

[버핏연구소=김승범 기자] 4월 가정용기기와용품 업종에서 PER(주가수익비율)가 가장 낮은 기업은 쿠쿠홀딩스(1.12배)다. 쿠쿠홀딩스는 자회사 관리 및 투자사업 등을 주요사업으로 영위하며, 주요 수익원은 자회사 등으로부터 받는 배당금, 경영자문수익, 상표사용수익 등이 있다. 자회사인 쿠쿠홈시스는 개인고객을 대상으로 정수기, 비데, 공기청정기 등 소비재성 생활가전제품을 주요 품목으로 하는 렌탈업을 영위하고 있다. 이어 오텍(9.93배), 신일산업(12.58배), 자이글(16.87배)이 뒤를 이었다.

최근 1인 가구가 눈에 띄게 증가하는 가운데 가전업계가 각종 소형 가전 신제품을 앞세워 「틈새시장」에 눈독을 들이고 있다.

통계청 등에 따르면 1인 가구 비중은 2000년 15.5%에서 2016년 약 28%(약 540만 가구)까지 상승한 것으로 집계됐다. 이런 추세라면 2045년에는 809만 가구(전체 가구의 약 35%)가 1인 가구가 될 것이라는 관측이다.

이에 국내 가전 제조사들은 가성비(가격 대비 성능)와 공간 활용성을 갖춘 가전 라인업을 최근 잇따라 선보이고 있다.

업계의 한 관계자는 『아직은 소형 가전 시장이 그렇게 크지는 않지만, 앞으로 성장 가능성은 충분하다』며 『1인 가구 형태나 소비습관에 따라 새로운 기능을 갖춘 다양한 가전 신제품이 등장할 것』이라고 말했다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>