Update2024.10.22 화

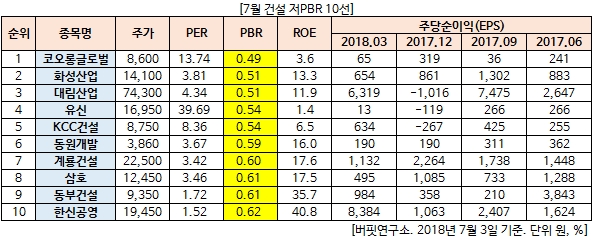

[버핏연구소=이현지 기자] 7월 건설 업종에서 PBR(주가순자산배수)가 가장 낮은 기업은 코오롱글로벌(0.49배)이다. 코오롱글로벌은 1960년 설립되었으며 건설, 무역부문, 자동차판매, IT부문, 휴게시설운영, 구매대행 등의 사업을 영위하고 있다. 이어 화성산업(0.51배), 대림산업(0.51배), 유신(0.54배)이 뒤를 이었다.

해외 수주 회복과 남북 경제협력에 대한 기대감이 건설업주에 반영됐지만, 주택경기 둔화 등으로 건설업의 수익성이 나빠질 것으로 전망된다.

SK증권의 김세련 애널리스트는 『남북 경협으로 건설업 전반의 멀티플 업사이드는 다소 열렸으나 주택 익스포저가 높은 지방 중소형 건설사의 경우 밸류에이션이 낮다고 해서 매수 타이밍으로 접근하는 것은 매우 리스크가 높다』고 분석했다.

lhj@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>