Update2026.07.06 월

[편집자주 : 「저평가주 시리즈」는 실적이 우량하면서 적정 가치 대비 낮게 거래되고 있는 기업의 경영 현황과 투자 포인트를 소개합니다. 현금, 부동산, 증권 등의 자산 가치가 풍부한 기업도 소개합니다. 철저한 분석과 「안전 마진」(Margin of Safety. 내재 가치 대비 싼 것)을 고려한 투자는 재산 증식과 성공 인생의 길잡이임을 제시하겠습니다]

[버핏연구소=김승범 기자] 복사기 및 프린터 제조업체 신도리코(029530)의 보유 현금이 시가총액을 뛰어 넘는 것으로 나타났다. 여기에 보유 부동산의 가치가 점차 상승하면서 기업가치가 상승할 것으로 기대된다.

◆ 신도리코, 현금성자산 및 금융자산>시가총액

신도리코의 보유 현금성자산과 기타유동금융자산이 시가총액보다 높은 것으로 나타났다.

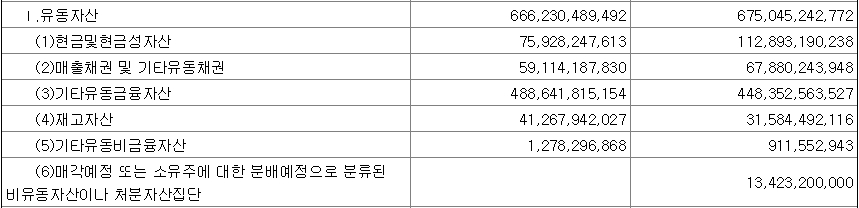

31일 신도리코의 반기보고서에 따르면 신도리코의 현금 및 현금성자산은 759억원이다. 여기에 현금화할 수 있는 기타유동금융자산이 4886억원에 이른다. 이 둘의 총 합은 5646억원이다.

신도리코 유동자산. 자료 = 신도리코 반기보고서

전날 신도리코의 시가총액은 5151억원으로 현금 및 금융자산의 합보다 적었다. 즉, 신도리코의 지분을 5151억원에 매수할 경우 약 495억원의 차익이 발생하게 된다.

또 신도리코의 부채총계도 613억원에 불과해, 이를 제외한다고 하더라도 현금과 금융자산이 시가총액보다 118억원 밖에 차이가 나지 않는다. 특히 당장 갚아야 할 단기차입금은 없는 것으로 조사됐다. 신도리코의 부채비율은 7.15% 수준이다.

◆ 신도리코, 부동산 가치도 주목해야

신도리코는 서울 본사와 아산공장을 보유하고 있다. 본사와 아산공장의 부동산 가치는 약 432억원이다.

신도리코의 본사는 서울시 성동구 성수동2가 277-22(면적 3653.2㎡)에 위치해 있다. 본사의 부동산 가치는 393억원이다. 신도리코는 1971년 서울 본사에 대규모 생산설비를 갖춘 이후 연구개발 기능 및 디지털 네트워크 전시, 교육기능을 강화했다.

신도리코 본사. 사진 = 신도리코 홈페이지

신도리코의 아산사업장은 충청남도 아산시 배방읍 공수리 883번지(면적 1만1187㎡)에 위치해 있으며, 아산사업장의 부동산 가치는 39억원이다. 초기 토너 생산동과 기계조립동으로 시작했고, 현재는 첨단 생산공간으로 탈바꿈했다.

◆ 상반기 실적 부진...당기순이익은 6.46%↑

신도리코는 복사기 및 프린터 등을 생산하는 기업이다. 국내 복사기 시장은 꾸준히 성장을 지속해오다, IT Solution 발전에 의해 경계가 무너짐에 따라 업체간 경쟁도 심화되고 있는 상황이다. 이에 신도리코의 상반기 실적은 부진했다.

신도리코는 상반기 연결 기준 영업이익이 전년 동기 대비 41.54% 감소한 111억원을 기록했다. 같은 기간 매출액은 0.71% 줄어든 2672억원을 기록했으며, 당기순이익은 6.46% 증가한 162억원으로 집계됐다.

신도리코의 매출액과 영업이익 감소에도 불구하고 당기순이익이 증가한 이유는 1분기 매도 가능한 금융자산에 대한 평가가 크게 증가해 상반기 전체 순이익 증가로 이어졌다.

신도리코 복합기. 사진 = 신도리코 홈페이지

신도리코는 국내 복사기 성장 둔화가 이어지면서 수출로 이를 극복한다는 전략이다. 그동안 복사기 시장은 성장세가 이어지면서 신도리코와 한국후지제록스, 캐논 코리아 등이 시장을 주도했으나, 성장 둔화로 현재는 일부 기업들이 사업을 유지하고 있다. 최근에는 복사기 및 프린터 시장 영역이 정보기술 확대로 소규모 업체까지 진출한 상태다.

이에 신도리코는 고마진 제품인 산업용 3D프린터 시장 공략에 나선다는 계획이다. 지난 2015년부터 신도리코는 3D 프린터를 개발해 제품을 판매하고 있다.

또 신도리코는 기존 수출비중을 확대한다는 전략이다. 기존 60%대에 머물던 수출비중을 80%까지 판매한다는 계획이다.

2003년 중국 시장 진출을 시작했고, 2008년부터는 중국 판매법인을 통해 본격적인 영업을 실시하고 있다. 현재는 상하이, 선전, 칭다오 등 3개 분공사를 중심으로 영업활동을 하고 있다. 여기에 베트남, 미국, 일본뿐만 아니라 유럽, 중동 국가까지 납품을 점차 확대하고 있다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>