Update2025.12.29 월

[한경탐사봇] 미국이 중국산 플라스틱에 관세를 부과한다는 소식에 플라스틱 관련주가 뜨고 있다.

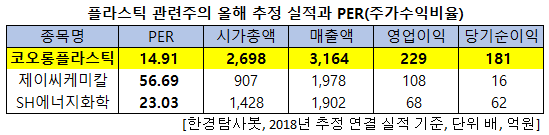

한경탐사봇이 플라스틱 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 코오롱플라스틱(138490)이 14.91배로 가장 낮았다. 이어 SH에너지화학(002360)(23.03배), 제이씨케이칼(137950)(56.69배) 순이다.

◆코오롱플라스틱, 2Q 전년비 매출액↑ 영업이익↓

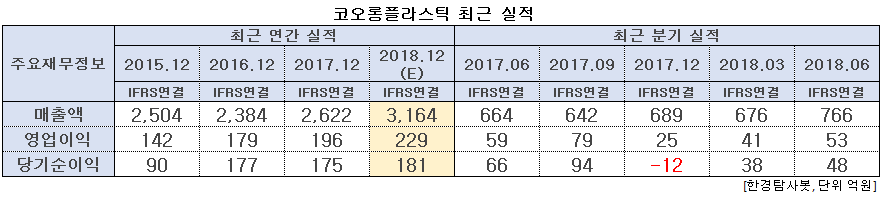

코오롱플라스틱이 저평가된 이유는 실적이 개선되고 있기 때문이다. 이 회사의 올해 예상 매출액, 영업이익, 당기순이익은 각각 3164억원, 229억원, 181억원으로 사상 최대 실적이다.

2분기 실적도 양호한 편이다. 2분기 매출액, 영업이익, 당기순이익은 각각 766억원, 53억원, 48억원으로 전년비 매출액은 15.36% 증가했다. 영업이익과 당기순이익은 전년비 10.17%, 27.27% 감소했지만 경쟁 심화와 업황 부진을 감안하면 양호한 편이다.

이번 2분기의 양호한 실적은 마진이 높은 친환경 폴리옥시메틸렌(POM)덕분이다. POM 제품 수요가 증가하자 코오롱 플라스틱은 POM 라인을 증설했다.

코오롱플라스틱의 KOCETAL POM. [사진=코오롱플라스틱 홈페이지]

코오롱플라스틱은 일반 플라스틱 대비 내열성과 인장강도, 굴곡탄성률 등이 뛰어난 엔지니어링 플라스틱을 생산한다. 주요 제품으로는 PA, POM, PBT, PET, PPS이 있다. 최대 주주는 ㈜코오롱인터스트리(66.68%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[138490, 코오롱플라스틱]

#종목[002360, SH에너지화학]

#종목[137950, 제이씨케이칼]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>