Update2025.12.29 월

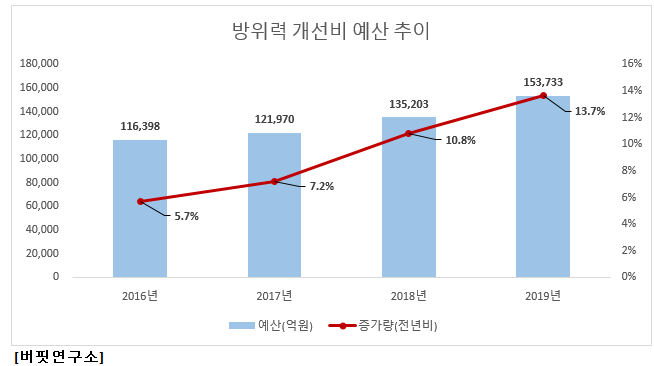

[한경탐사봇] 평양남북회담이 성공적으로 끝나고 종전 분위기가 무르익고 있지만 내년 방위력 개선비는 오히려 증가할 전망이다. 내년 정부 예산안에 따르면 국방 예산 중 방위력 개선비는 전년비 13.7% 증가할 예정이다. 군인력 감축을 최신 무기 도입으로 보완하겠다는 국방 개혁 2.0을 추진하면서 예산이 늘어난 것으로 분석된다.

한경탐사봇의 탐색 결과 이번 방위력 개선비 증가에 따라 수혜를 입을 것으로 예상되는 1순위 기업은 한화에어로스페이스(012450)이다.

◆군용 항공기, 자주포 생산

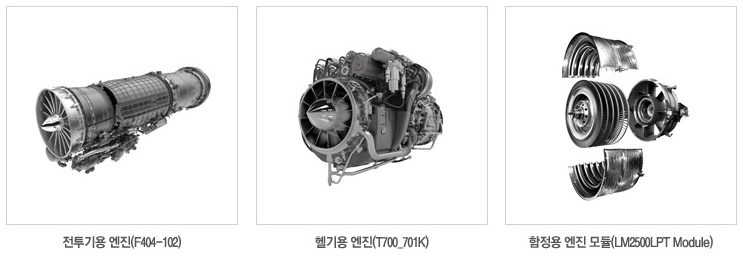

한화에어로스페이스는 군 항공기 엔진, 자주포 장갑차 등을 주력 제품으로 생산한다. 매출액 비중으로는 방위산업 47.9%, 항공엔진 35.0%, 시큐리티 14.1%, 에너지장비 3.0%로 '밀리터리 사업'이 절대적이다. 따라서 이번 방위력 개선비 증가로 매출이 증가할 것으로 전망된다.

한화에어로스페이스의 2분기 매출액, 영업이익, 당기순이익은 각각 1조113억원, 138억원, 311억원으로 전년비 매출액과 영업이익은 2.41%, 40.52% 감소했다. 당기순이익은 전년비 79.77% 증가했다.

매출액이 전년 대비 소폭 증가했음에도 영업이익이 대폭 감소한 가장 큰 이유는 이 회사가 2015년 미 항공기 제작사 P&W(Pratt & Whitney)와 엔진 공동 제작을 진행하면서 체결한 RSP(Risk and Revenue Sharing Program) 계약 때문이다. RSP 계약이란 항공기 엔진 제작 생산에서 발생하는 매출과 이익을 공동 분담하는 것을 말하는데, 초기에는 투자비가 많이 발생하지만 시간이 흐를수록 이익이 크게 개선된다는 특징을 갖고 있다. 당기순이익이 크게 개선된 이유는 광전자 사업 부문 매각에 따른 일회성 이익이 약 170억원 발생했기 때문이다.

CCTV 및 항공기 엔진 부문의 부진에도, 한화S&C와 한화시스템의 합병 영향 등으로 방산부문의 견조한 수주 실적 이어지며 하반기 매출은 긍정적일 것으로 예상된다.

◆52주 신저가 기록

한화에어로스페이스는 지난 7월 신저가(2만1250원)를 기록했다. 평양정상회담에 따른 남북해빙무드로 정부의 군 예산이 감소하지 않겠느냐는 우려감이 작용하고 있는 것으로 보인다.

한화에어로스페이스 최근 1년간 주가 변동 추이. [사진=네이버 증권]

그렇지만 앞서 언급했듯이 국방부의 내년 방위력 개선비는 오히려 증가한다.

한화에어로스페이스 제품. [사진=한화에어로스페이스 홈페이지]

한화에어로스페이스는 1977년 삼성정밀공업으로 설립돼 삼성그룹에 속해 있다가 2015년 한화그룹에 인수되며 현재 사명으로 변경되었다. 최대주주는 ㈜한화(33.03%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[012450,한화에어로스페이스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>