Update2025.12.29 월

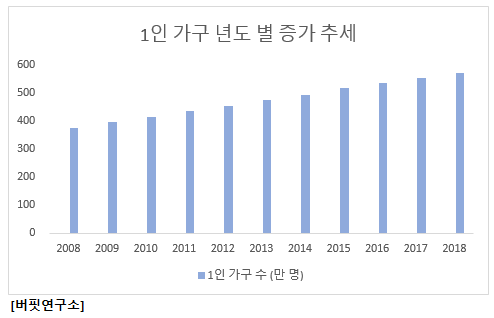

[한경탐사봇] 1인가구의 증가세가 가파르다. 통계청이 발표한 '1인 가구의 현황 및 특성'에 따르면 지난해 1인 가구 수는 지난 2000년에 비해 2.5배 넘게 증가한 562만 가구를 기록했고, 전체 가구에서 차지하는 비율도 28.6%를 차지해 역대 최고치를 나타냈다.

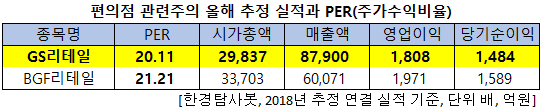

1인가구 증가의 대표 수혜 산업은 편의점이다. 간편함을 추구하는 1인가구는 편의점을 찾는다. 한경탐사봇이 편의점 사업을 영위하는 상장사들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 GS리테일(007070)이 20.11배로 가장 낮았다. BGF리테일(272330)은 21.21배이다.

◆GS리테일, 2Q 실적도 활짝

GS리테일은 1인가구의 증가로 실적이 개선되고 있다. 올해 예상 매출액 8조 7900억원, 영업이익 1808억원, 당기순이익 1484억원으로 전년비 각각 6.3%, 9.1%, 28.9% 개선될 전망이다. 2분기 매출액, 영업이익, 당기순이익은 각각 2조1989억원, 557억원, 458억원으로 전년비 5.29%, 4.90%, 11.17% 증가했다.

간편식 매출이 늘었고, 최저임금 인상에도 판관비 절감으로 이익이 늘었다. 3분기 실적도 양호할 것으로 보인다. 매출액, 영업이익, 당기순이익은 각각 2조4037억원, 688억원, 561억원으로 전년비 5.29%, 4.90%, 11.17% 증가할 것으로 전망된다.

GS25 편의점. [사진=GS리테일 홈페이지]

GS리테일은 1971년 ㈜금성전공으로 설립됐고 2002년 (주)LG백화점과 (주)LG수퍼센터를 합병했다. 매출액 비중은 편의점 75.1%, GS슈퍼 17.6%, 호텔 3.3%이고, 최대 주주는 ㈜GS(65.75%)다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[007070,GS리테일]

#종목[272330,BGF리테일]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>