Update2025.12.29 월

[한경탐사봇] 국내 유일의 재보험사 코리안리(003690)가 52주 신저가(1만50원)를 기록했다. 2일 코리안리는 1만50원으로 마감해 올해 최고점(1만3400원. 5월 28일) 대비 25% 하락했다.

코리안리의 최근 1년간 주가 추이. [이미지=네이버 증권]

◆태풍 피해 보상 우려 확산

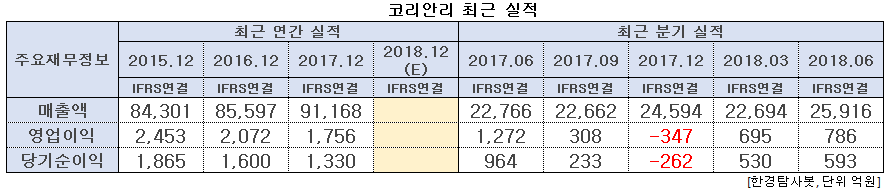

코리안리의 주가가 하락한 이유는 2분기 실적 부진 때문으로 분석된다. 코리안리의 2분기 실적을 살펴보면 매출액 2조5916억원, 영업이익 786억원, 당기순이익 593억원으로 매출액은 전년비 13.8% 증가했지만 영업이익과 당기순이익은 각각 38.2%, 38.4% 감소했다. 매출액이 증가했는데도 영업이익이 감소한 것은 고액 사고 보상이 많았기때문이다. 코리안리의 주요 고객사는 일반 보험사이며, 이들 일반 보험사로부터 보험료를 받았다가 사고가 발생하면 보상해준다.

올해 중순 제19호 태풍 ‘솔릭’을 비롯해 각종 대형 태풍이 한반도를 관통한 것도 실적이 부정적인 영향을 미쳤다. 태풍으로 일반 보험사들의 보상액이 많아지면 코리안리가 일부를 보상해야하기 때문이다.

◆연말 실적 개선 전망

코리안리의 연말 실적은 개선될 것으로 보인다. 이 회사의 수익성에 큰 영향을 미치는 재보험요율(일반 보험사가 코리안리에 납부하는 보험요율)이 최근 6% 수준으로 상승 전환했기 때문이다. 남북경협의 수혜 기대감도 있다. 북한과의 공단, 자원, 항만, 철도 건설 경협은 리스크가 높아 보험이 필수적으로 동반돼야 한다

금융사의 가치평가 지표로 자주 사용되는 PBR을 계산해보면 코리안리는 0.5배로 역사적 저점에 근접해 있다.

코리안리의 생명보험. [사진=코리안리 홈페이지]

코리안리의 매출액 비중은 손해보험 87.95%, 생명보험 12.05%이며 최대 주주는 고(故) 원혁희 명예회장의 부인 장인순(5.72%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[003690,코리안리]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>