Update2025.12.29 월

[버핏연구소=이정법 기자] 아이큐어(175250)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

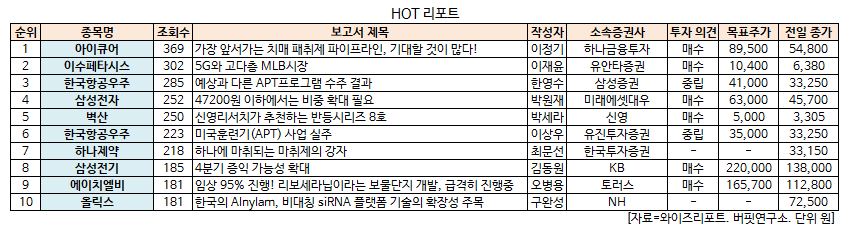

4일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 하나금융의 이정기 애널리스트가 아이큐어에 대해 분석한 보고서가 조회수 369건을 기록하며 조회수가 가장 높았다.

아이큐어가 조회수 1위를 기록한 가운데 이수페타시스(007660)(302건), 한국항공우주(047810)(285건), 삼성전자(005930)(285건) 등이 뒤를 이었다.

하나금융그룹은 아이큐어에 대해 치매 패취제 파이프라인에 기대할 것이 많다며 투자의견 「매수」와 목표주가 8만9500원을 신규 제시했다.

하나금융투자의 이정기 애널리스트는 『파이프라인의 기대감과 견조한 화장품 사업이 투자포인트』라며 『도네페질 패취제를 포함한 개발 중/판매 중 R&D 파이프라인 가치가 부각된다』라고 설명했다.

이어 『현재 국내를 포함한 다국가 임상 3상을 진행 중인 도네페질 패취제는 2019년 임상 완료 예정』이라며 『2020년 출시 예정인 가운데 다양한 파이프라인 보유를 통한 기대감이 유효한 상황이다』이라고 분석했다.

그는 『또한 화장품 부문은 OEM/ODM 매출이 견조한 가운데 아이큐어의 TDDS 기술을 활용한 화장품 브랜드 Meditime의 성장이 예상된다』며 『도네페질 패취제 출시 이전까지 캐쉬 카우 역할을 수행할 예정』이라고 전망했다.

또 『2020년 국내 도네페질 패취제의 매출액을 247억원으로 추정한다』며 『미국 매출이 본격적으로 발생하는 2021년 도네페질 패취 관련 매출액은 484억원으로 추정되며 향후 2030년 관련 매출은 1657억원까지 늘어날 전망이다』고 밝혔다.

ljb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>