Update2025.12.29 월

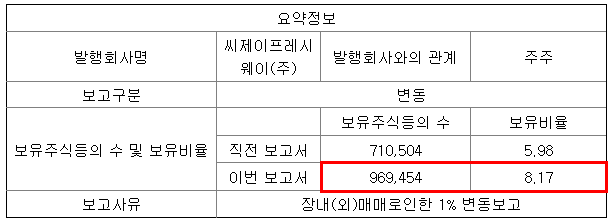

[한경탐사봇] 트러스톤자산운용이 CJ프레시웨이(051500)의 지분을 확대했다.

[사진=전자공시시스템]

4일 금융감독원 전자공시시스템에 따르면 트러스톤자산운용은 CJ프레시웨이(051500)의 주식 비중을 5.98%에서 8.17%로 2.19% 늘려 비중을 확대했다고 공시했다.

◆ CJ프레시웨이, 실적 개선 중

트러스톤자산운용이 CJ프레시웨이이 지분을 늘린 것은 실적 개선 기대감 때문으로 분석된다. 이 회사가 생상하고 있는 가정간편식(HMR)이 1인 가구 증가, 고령화로 수요가 증가하고 있다.

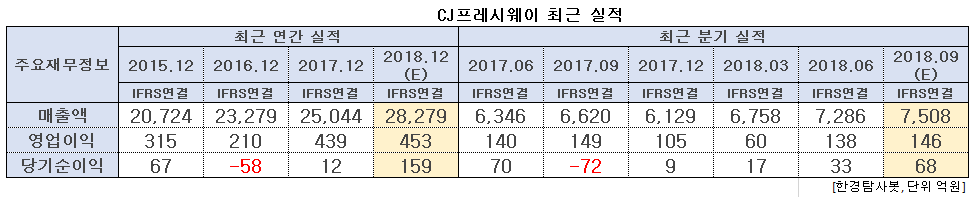

CJ프레시웨이의 의 올해 매출액, 영업이익, 당기순이익은 각각 2조8279억원, 453억원, 159억원으로 전년비 12.9%, 3.2%, 1225.0% 증가할 것으로 예상된다. 외식경기 부진으로 식자재유통 부문의 성장이 제한적일 것으로 예상되나 급식 단가 인상, 반조리 제품 비중 확대, 비용 효율화 등을 통해 수익성이 개선될 것으로 전망된다.

2분기 매출액, 영업이익, 당기순이익은 각각 7286억원, 138억원, 33억원으로 전년비 매출액은 14.8% 증가했고, 영업이익과 당기순이익은 각각 1.4%, 52.9% 감소했다.

2분기에는 부진한 업황에도 불구하고 부문별로 견조한 매출 성장을 보였다. 식자재유통 취급고 기준 매출액과 프레시원은 전년비 각각 11.8%, 6.1% 성장했다. 단체급식 및 기타 부분에서는 전년비 각각 16.8%, 6.4% 성장했다. 그러나 인건비 및 물류비 등의 상승으로 영업이익과 당기순이익은 감소했다.

CJ프레시웨이 식자재 유통 차량. [사진=CJ프레시웨이 홈페이지]

CJ프레시웨이의 1988년 삼일농상으로 설립됐 1996년 제일제당 계열사에 편입되었다. 매출액 비중은 식자재유통 85.1%, 푸드서비스 14.1%, 기타 0.8%이며 최대주주는 CJ주식회사(47.11%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[051500, CJ프레시웨이]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>