Update2025.12.29 월

[한경탐사봇] 찬 이슬이 내린다는 ‘한로’가 찾아오며 11일 목요일부터 최저 온도는 약 7도를 기록할 전망이다. 한경탐사봇은 추위가 다가오는 지금 한파 관련주들을 탐색해보았다.

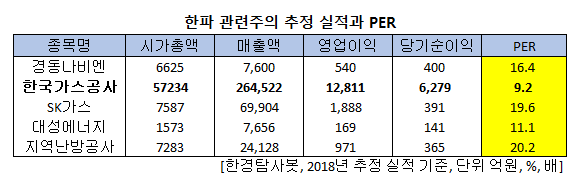

한경탐사봇이 가스ㆍ보일러 기업의 올해 추정 실적을 바탕으로 조사한 결과 저PER(주가수익비율) 1위는 한국가스공사(036460)(9.2배)이다. 이어 대성에너지(117580)(11.1배), 경동나비엔(009450)(16.4배), SK가스(018670)(19.6배) 순이었다.

◆한국가스공사, 뚜렷한 실적 개선

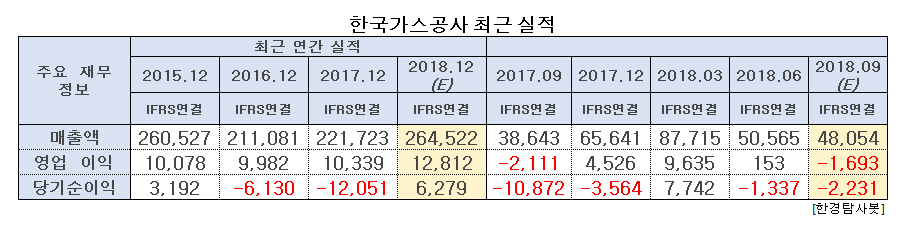

한국가스공사는 올해 매출액 26조4522억원, 영업이익 1조2811억원, 당기순이익 6279억원을 기록할 것으로 추정된다. 이 회사는 지난해 1조2051억원의 적자를 기록했다. PER(주가수익비율) 9.17배, ROE(자기자본이익률) 7.8%이다.

◆고유가에 미소짓는 한국가스공사

한국가스공사는 최근의 고유가 이슈에 큰 수혜를 입었다. 가스도매사업을 하는 한국가스공사의 실적에 가장 큰 영향을 주는 요인이 유가이기 때문이다. 유가가 상승하면 천연가스의 가격 경쟁력이 생겨 한국가스공사는 실적이 개선된다.

현재 미국의 이란 제재 시행 여파로 브렌트유는 최근 4년만에 최고 수준인 배럴당 85달러(9만5200원)를 넘었다. 석유수출기구 산유량의 10%를 차지하는 이란의 공급감소가 원유 재고 감소로 이어져 국제 유가가 상승했다. 이 같은 고유가 흐름은 2분기 한국가스공사의 실적에 직접적 영향을 주었는데, 2014년 이후 비수기인 2분기에 영업이익 흑자를 기록한 것은 4년만이다. 3분기 또한 작년에 비해 적자 폭이 축소될 전망이다.

한국가스공사 최근 1년 주가 추이. [사진 = 네이버증권]

◆고배당 가능성

한국가스공사의 올해 높은 실적은 고 배당으로 연결될 수 있다는 의견도 존재한다. 기획재정부에 따르면 정부 출자기관의 평균 배당성향은 매년 3% 포인트를 올려 2020년 40%를 목표로 하고 있다. 작년 배당성향 가이드라인은 34%였으며 올해 적용될 평균 배당성향은 37%이다.

이러한 가이드라인에서 한국전력의 실적 부진 또한 한국가스공사 배당에 더욱 힘을 더한다. 한국전력은 올해 2분기 적자전환을 하는 등 실적이 시장 기대치를 밑돌고 있다. 한 업계 관계자는 “한국전력의 배당 여력이 낮기 때문에 한국가스공사의 배당성향을 높게 가져갈 개연성이 충분하다”고 설명했다. 증권가는 한국가스공사의 주당배당금이 1650원에 이를 것으로 전망하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[036460,한국가스공사]

[117580,대성에너지]

[009450,경동나비엔]

[018670,SK가스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>