Update2025.12.29 월

[한경탐사봇] 4차 산업혁명를 이끄는 핵심 기술로 핀테크가 주목받고 있다. 핀테크란 'Finanace'와 'Technology'의 합성어로, 금융과 IT의 융합을 통한 금융서비스와 산업의 변화를 의미한다.

한경탐사봇의 탐색 결과 핀테크 기업 가운데 높은 성장세를 보이는 기업 1위는 NHN한국사이버결제(060250)였다.

◆ 꾸준한 실적 상승, 18년도 마찬가지일 것

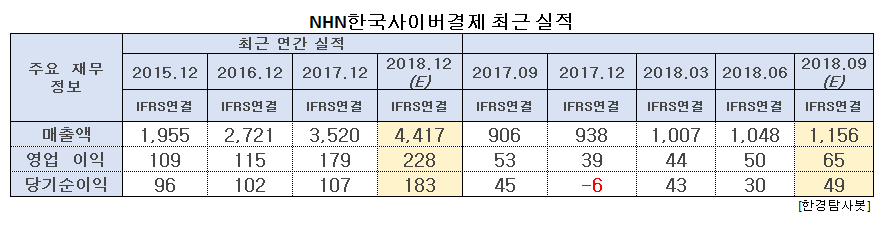

NHN한국사이버결제는 지난 5년간 매출액과 영업이익에서 꾸준한 증가세를 보였다. 2013년 기준 매출액 1371억원, 영업이익 84억원이었던 NHN한국사이버결제는 2017년 매출액 3520억원, 영업이익 179억원을 기록했다.

이러한 성장세는 올해도 계속될 것으로 보인다. 2018년 기준 매출액 4417억원, 영업이익 228억원, 당기순이익 183억원을 기록할 것으로 예상된다. PER은 14.75, ROE는 16.1%가 예상되어 가치 지표도 양호할 것으로 전망된다.

페이코 CI. [사진 = 페이코 홈페이지]

◆페이코라는 모터를 달고 순항 중

NHN한국사이버결제는 온라인 결제대행 사업과, 온오프라인 부가통신망 사업 및 휴대폰 결제 인증 사업을 영위하고 있다. 특히 NHN한국사이버결제의 페이 브랜드인 ‘페이코’가 가파르게 성장하고 있다. 페이코는 온오프라인 간편 결제 서비스로 네이버페이, 카카오페이, 삼성페이와 더불어 국내 간편결제 4강을 구축하고 있다.

또, 페이코는 지난 8월 삼성페이와의 연계서비스를 본격적으로 시작했다. 페이코를 통한 삼성페이 결제는 롯데카드를 시작으로 다른 카드사로 확대될 예정이다. 온라인에서 강점을 보이는 페이코와 오프라인에서 강점을 보이는 삼성페이의 연계로 시너지 효과가 기대된다.

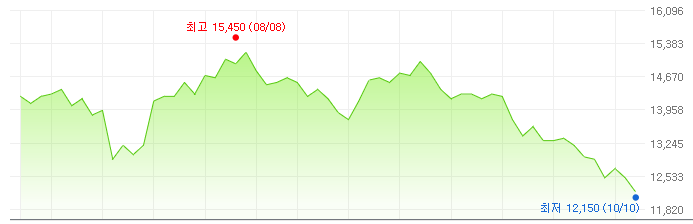

NHN한국사이버결제 최근 3개월 주가 추이

◆PG거래액 증가세, 성장 유지 가능할 것

온라인 쇼핑시장의 성장은 PG거래의 매출 비중이 높은 NHN한국사이버결제에 긍정적이다. 2018년 국내 온라인 쇼핑시장은 100조원을 상회할 것으로 전망되고 있다. 주요 대형 백화점과 마트, 홈쇼핑을 넘어서 소셜커머스 업체들의 매출 증가와 더불어 개인 창업을 통해 시장 확대가 꾸준하게 이루어지고 있다.

이와 같은 온라인 쇼핑의 성장은 PG의 동반 성장을 의미한다. 현재 국내 PG산업은 NHN한국사이버결제와 KG이니시스, LG유플러스 3사가 전체 시장의 70%를 점유하는 과점 시장이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[060250,NHN한국사이버결제]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>