Update2025.12.29 월

[버핏연구소] 최근 친환경 자동차에 대한 이슈가 높다. 수소연료 전지자동차 ‘넥쏘’는 연간 240대의 판매를 계획했었다. 사전계약 당시 하루 만에 733대가 계약되면서 예상을 초월했다. ‘코나일렉트릭’은 연간 1만 2천여대의 판매를 예상했었으나 한달 만에 1만 8천대가 계약되었다. 친환경 차량에 대한 뜨거운 인기를 확인할 수 있는 대목이다.

한온시스템은 자동차 부품을 영위하는 기업으로 한온시스템의 부품 기술은 친환경 차량에서 핵심이 된다.

◆ 한온시스템, 4분기 최대 수준의 영업이익 기대

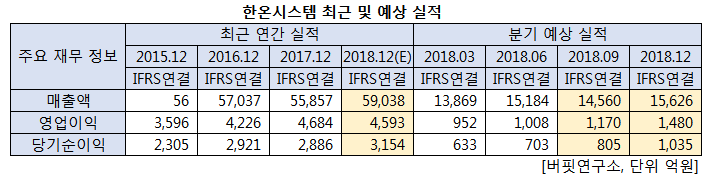

한온시스템은 2018년 예상 매출액 5조9038억원, 영업이익 4593억원, 당기순이익 3154억원의 실적을 거둘 것으로 예상된다. 특히 4분기 매출액 1조5626억원, 영업이익 1480억원, 당기순이익 1035억원이 예상되는데, 이는 사상 최대치의 실적이 될 것으로 전망된다. PER은 21.83배이며 ROE는 15.25%를 기록할 것으로 보인다.

한온시스템 로고. [사진 = 한온시스템 홈페이지]

◆ 친환경 자동차로 인한 성장성 주목

한온시스템은 국내 최초로 전동식 컴프레셔(압축기)를 양산하는 기업이다. 친환경 공조 분야를 선도하고 있는 한온시스템은 친환경차 시장의 성장성 덕분에 주목받고 있다. 현재 한온시스템은 일본 기업인 덴소와 함께 글로벌 TOP 2 수준의 전동식 컴프레셔 기업으로 자리잡았다.

한 전문가는 “한온시스템은 전기차 시장에서 과점적인 부품업체이며 전기차와 수소차, 하이브리드 등 모든 전기차 변화에 대응 가능한 기술력을 보유하고 있다”고 언급했다. 이러한 전기차 시장은 2020년까지 연평균 64% 성장할 것으로 예상되며 전기차 시장을 발판으로 한온시스템의 성장성이 주목을 받고 있다.

한온시스템이 인수한 Magna사의 FP&C 사업부의 펌프. [사진 = Magna]

◆ M&A를 통한 시너지 창출

한온시스템은 9월 20일 Magna사의 FP&C 사업을 인수했음을 공시했다. FP&C 부문의 주요 아이템은 열관리 부문에 특화된 쿨링팬, 펌프 등으로 유럽과 북미 등 글로벌 시장에서 1~2위의 시장점유율과 경쟁력을 보유하고 있다.

이러한 M&A로 한온시스템은 고객 다변화와 핵심기술 확보라는 두 가지 시너지효과를 갖게 되었다. FP&C 인수를 통해 주요 고객 매출비중이 74%에서 62%로 축소되었으며, 이를 통해 주요 고객 의존도가 낮아졌다.. 또한 FP&C가 갖고 있던 기술 확보를 통해 생산원가 절감과 전장 부품에 대한 상품성 개선이 가능해졌다.

[이 기사는 버핏연구소가 알고리즘에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>