Update2025.12.29 월

[한경탐사봇] '가치투자 종가'로 불리는 신영자산운용이 테크윙(089030)의 지분을 늘렸다.

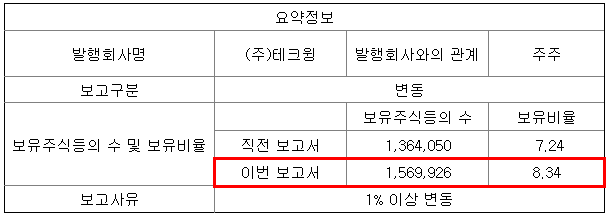

[사진=전자공시시스템]

지난 28일 금융감독원 전자공시시스템에 따르면 신영자산운용은 테크윙의 주식 비중을 7.24%에서 8.34*%로 1.10% 늘리며 비중을 확대했다.

◆테크윙, 실적 개선 중

신영자산운용이 테크윙의 지분을 늘린 것은 실적 개선감 때문으로 분석된다. 중국 반도체 투자에 따른 실적 증가 기대감도 커지고 있다.

테크윙의 올해 매출액, 영업이익, 당기순이익은 각각 2449억원, 447억원, 330억원으로 전년비 매출액과 영업이익은 9.92%, 7.71% 증가하고, 당기순이익은 16.24% 감소할 것으로 예측된다. 이 회사는 반도체 생산과정에서의 테스트 공정에 쓰이는 테스터(Tester)에 관련된 이송, 분류 및 수납을 하는 반도체 핸들러 제조업을 영위하고 있다.

테크윙의 상반기 실적은 당초 시장 기대치를 하회했다. 이는 1분기 테스터 업체의 납기 지연, 2분기 해외 낸드(NAND) 업체의 발주 지연에 기인한다. 그러나 하반기에는 NAND 업체의 생산량이 증가할 것으로 예상되기 때문에 테스트 핸들러 공급이 확대될 것으로 전망된다. 또 최근 SK하이닉스의 엔터프라이즈 SSD(Solid State Drive) 시장 진입으로 인한 수혜로 지속적인 이익 증가세가 예상된다.

◆주식 시장 침체로 주가는 하락

테크윙은 실적이 개선되고 있음에도 주가는 하락해 지난 12일 신저가(1만950원)을 기록했다.

테크윙의 최근 1년간 주가 변동 추이. [사진=네이버 증권]

지난 11일 미국 증시 폭락으로 유럽 및 아시아의 주가도 출렁였다. 이번 신저가의 이유로는 테크윙의 실적과는 별개로 불안한 시장 상황 때문에 주가가 하락한 것으로 추정된다.

테크윙의 메모리 테스트 핸들러 TW350HT. [사진= 홈페이지]

테크윙의 매출액 비중은 반도체 검사장비 94.65%, 디스플레이 평가장비 5.35%이며 최대주주는 나윤성(12.97%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[089030,테크윙]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>