Update2025.12.29 월

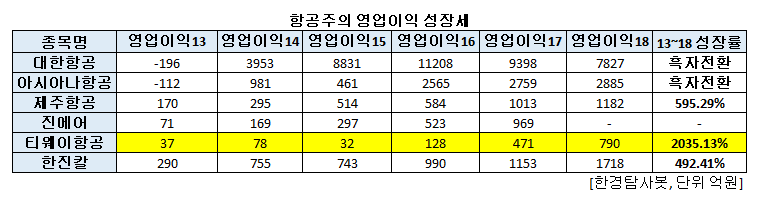

[한경탐사봇] 2013년 이후 영업이익이 가장 급증한 항공주는 티웨이항공(091810)으로 조사됐다.

한경탐사봇의 탐색 결과 티웨이항공의 영업이익은 2013년 37억원에서 올해 790억원(추정)으로 무려 21.35배 급증했다. 항공주 가운데 영업이익 증가율 1위이다.

◆2013~2018 5년간 영업이익 21.35배 UP

티웨이항공은 2017년 471억원의 영업이익을 기록했다. 2013년 대비 13배 가량 증가했다. 2018년 예상 영업이익은 790억원으로 2013년 영업이익 37억원의 21.35배에 달한다. 5년 영업이익 성장률은 2035%이다.

◆올 상반기도 역대 최고 실적

티웨이항공은 올 상반기 역대 최고 실적을 달성했다. 올 상반기 영업이익은 477억원으로 전년 동기 대비 130% 증가했다. 2017년 영업이익인 471억원을 반년 만에 넘긴 것이다. 당연히 역대 최고 실적이다. 신규 취항한 노선과 출발지 확대 등으로 매출액이 증가했으며 부정기편의 효율적 운영으로 비용을 줄여 영업이익이 증가했다. 상반기 호실적으로 티웨이항공은 저비용 항공사 영업이익률 1위 항공사가 되었다.

그렇지만 하반기 실적은 불투명하다. 저비용항공사의 주력 노선 중 하나인 일본행 노선이 시들하다. 오사카와 홋카이도의 태풍, 지진 등으로 성수기 일본행 여행 수요가 둔화됐다. 자연재해가 겹치며 예상보다 여행 수요 부진이 길어진 것 또한 악재이다. 티웨이항공은 일본 노선 매출 비중이 30%에 달해 타 저비용항공사보다 높기 때문에 더욱 부정적이다.

티웨이항공 상장 이후 주가 추이. [사진=네이버 증권]

◆험난한 코스피 새내기

티웨이항공은 최근 코스피 시장에 뛰어들었지만 주가 흐름은 순탄치 않다. 티웨이항공은 올해 8월 1일 유가증권 시장에 상장했다. 올해 하반기 IPO(기업공개)의 '대어' 로 꼽혔지만 청약경쟁률은 1.15대 1에 그쳤다. 상장 첫 날의 종가(1만1550원)는 공모가(1만2000원)를 밑돌았다. 이후 꾸준한 하락세를 거듭하며 10월 30일 장중 신저가 6400원을 기록했다.

국제 유가 상승, 항공업계 전반적 부진과 일본 재해는 티웨이항공 하락세의 원인으로 꼽힌다. 특히 앞서 언급한 일본 재해는 특히 일본 노선 매출 비중이 높은 티웨이에게 치명타이다. 최근의 투자 시장 전반적인 하락 흐름세 또한 티웨이항공의 주가에 부정적이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[091810,티웨이항공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>