Update2025.12.29 월

[버핏연구소 = 신현숙 기자] 최근 머스트자산운용이 건설업체인 태영건설(009410)의 지분을 늘렸다.

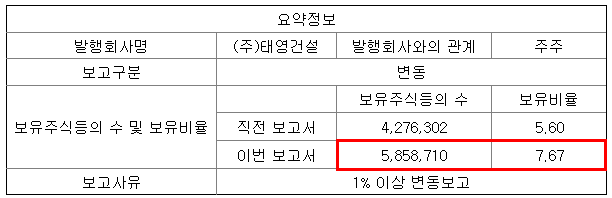

태영건설 주식 등의 대량 보유 상황 보고서. [사진=전자공시시스템]

지난 10일 금융감독원 전자공시시스템에 따르면 머스트자산운용은 태영건설의 주식 비중을 5.60%에서 7.67%로 2.07% 늘리며 비중을 확대했다.

태영건설의 주력사업은 토목환경건설, 건축주택건설, 플랜트건설, 해외건설사업, 레저사업 등이다.

◆태영건설, 실적은 개선이나 주가는 하락해 저평가

태영건설의 올해 매출액, 영업이익, 당기순이익은 각각 3조9017억원, 5000억원, 3389억원으로 전년비 19.45%, 60.72%, 174.86% 증가할 것으로 예상된다.

이 기업의 올해 자체사업 후보지는 과천·수원·하남·세종이다. 이 중 상반기에는 하남·세종의 분양을 완판했고 하반기에는 과천·수원의 분양이 있었다. 과천·수원 사업장의 경우 비 주간사로 참여했는데 프로젝트가 지연되면서 내년 이후 분양을 기대하고 있다.

태영건설의 주도적인 현장으로, 양산 사송 및 대구 도남의 경우 내년을 분양목표로 다시 자체사업 추진속도를 올릴 것으로 전망된다. 이는 전주·창원 이후 등장하는 메이저 프로젝트인 만큼 2020년 이후 실적에 기여할 것으로 추정된다. 현재 태영이 주도하는 프로젝트는 정상 진행 중이다.

태영건설 최근 1년간 주가 추이. [사진=네이버 증권]

태영건설의 실적은 개선되고 있으나 주가는 하락해 저평가 받고 있다. 최근 국내 건설 투자가 위축되고, 정부의 SOC(사회간접자본) 예산이 감소하면서 건설 업계에 불안감이 생겼고, 미-중 무역전쟁의 여파로 미국 주식 시장의 폭락이 국내 증시에도 영향을 미치면서 저평가에 영향을 준것으로 파악된다. 태영건설의 실적 성장에 비해 주가 하락은 과도한 수준이며 밸류에이션은 매력적이다.

태영건설이 건설한 국회 제2의원회관. [사진=태영건설 홈페이지]

태영건설의 매출액 비중은 건설사업부문 73.86%, 환경사업부문 13.13%, 방송사업부문 10.35%, 레저사업부문 1.54%, 기타사업부문 1.12%이며 최대주주는 윤석민(27.10%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009410,태영건설]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>