Update2025.12.29 월

[한경탐사봇] 현대·기아차의 판매 부진으로 자동차 부품주들도 휘청이고 있다. 한편으로는 미·중 무역분쟁이 장기화되면 국내 자동차 부품주에게 기회가 올 것이라는 전망도 있다.

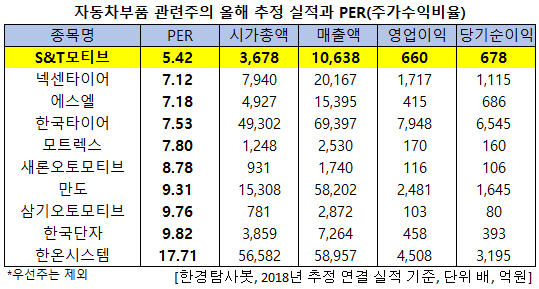

한경탐사봇이 자동차 부품주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 S&T모티브(064960)가 5.42배로 가장 낮았다. 이어 넥센타이어(002350)(7.12배), 에스엘(005850)(7.18배), 한국타이어(161390)(7.53배), 모트렉스(118990)(7.8배) 등의 순이었다.

S&T모티브의 올해 매출액, 영업이익, 당기순이익은 각각 1조762억원, 661억원, 650억원으로 전년비 매출액과 영업이익은 5.39%, 31.64% 감소, 당기순이익은 9.98% 증가할 것으로 전망된다. 3분기 매출액, 영업이익, 당기순이익은 각각 2666억원, 172억원, 150억원으로 전년비 매출액은 2.15% 증가, 영업이익과 당기순이익은 35.09%, 40.94% 감소할 것으로 예상된다.

S&T모티브는 자동차 부품 등의 제조 및 판매업을 영위하며 샤시, 전자전장, 에어백, 엔진 및 변속기부품, 자동차용 모터, 내비게이션 등 자동차부품사업의 우수한 기술력을 가지고 있다. 주요 고객으로는 한국GM, GM글로벌, 현대모비스, 현대기아차 등이 있다.

최근 북미와 중국 자동차 수요부진 및 한국 GM의 정상화 여부 등 자동차부문 실적 불확실성이 떠올랐다. 그러나 핵심사업군(오일펌프·모터)의 전망은 여전히 밝다. 오일펌프 부문은 4분기부터 GM(북미, 중국)향 신규공급을 진행할 예정이며, 친환경 모터부문도 장기적인 성장추세는 유효하다.

◆S&T모티브 주가 하락으로 저평가

S&T모티브의 주가는 하락세이다. 주식 시장 침체와 실적 부진이 배경으로 작용하고 있다.

S&T모티브 최근 1년간 주가 추이. [사진=네이버 증권]

S&T모티브는 지난 22일 신저가(2만3950원)을 기록했다.

S&T모티브 모터. [사진= S&T모티브 홈페이지]

S&T모티브의 매출액 비중은 차량부품 79.40%, 산업설비 13.70%, 기타 6.90%이며 최대주주는 (주)S&T홀딩스(37.21%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[064960,S&T모티브]

#종목[002350,넥센타이어]

#종목[005850,에스엘]

#종목[161390,한국타이어]

#종목[118990,모트렉스]

#종목[075180,새론오토모티브]

#종목[204320,만도]

#종목[122350,삼기오토모티브]

#종목[025540,한국단자]

#종목[018880,한온시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>