Update2025.12.29 월

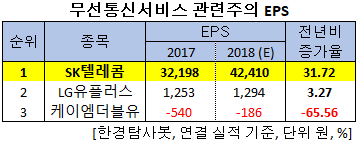

[버핏연구소=신현숙 기자] 통신서비스 관련주들의 EPS(Earnings Per Share. 주당순이익)를 조사한 결과 전년비 이익이 급증한 기업은 SK텔레콤(017670)(31.72%)이었다. 이어 LG유플러스(032640)(3.27%), 케이엠더블유(032500)(-65.56%) 순이었다.

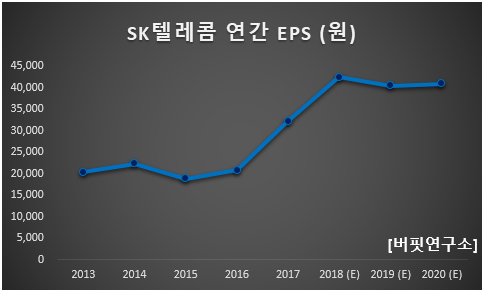

EPS란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

SK텔레콤의 연간 EPS는 매년 증가하고 있다. 올해 예상 EPS는 4만441원으로 최근 5년 평균 증가율은 14.93%이다.

◆SK텔레콤, 올해 실적은 컨센서스 하회

SK텔레콤의 올해 예상 매출액, 영업이익, 당기순이익은 각각 16조8990억원, 1조3098억원, 3조4698억원으로 전년비 매출액과 영업이익은 3.54%, 14.76% 감소, 당기순이익은 30.56% 증가할 것으로 예상된다.

3분기 매출액, 영업이익, 당기순이익은 각각 4조2165억원, 3331억원, 8975억원으로 전년비 매출액과 영업이익은 5.09%, 15.11% 감소, 당기순이익은 13.18% 증가할 것으로 전망된다.

선택약정할인이 20%에서 25%로 증가하며 이 여파로 실적이 부진했다. 또 판매 수수료, 상품 매출 원가 등이 증가하며 이익이 전년비 감소한 것으로 분석된다.

전년비 감소한 매출액과 영업이익 대비 당기순이익은 증가했다. 이는 업황 호조로 인한 SK하이닉스 지분법이익이 9810억원으로 역대 최대치를 기록했기 때문이다.

이처럼 무선 통신 부문의 부진 지속에도 IPTV가입자 증가 추세에 따른 SK브로드밴드의 견조한 성장과 신규 ADT캡스의 매출 반영 등으로 내년에는 실적 회복이 가능할 것으로 전망된다.

SK텔레콤 무선상품. [사진=SK텔레콤 홈페이지]

SK텔레콤의 사업 부문은 이동전화·무선데이터·정보통신사업 등의 무선통신사업과 전화·초고속인터넷·데이터·통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스·인터넷포털 서비스 등의 기타사업으로 구성되어 있다. 매출액 비중은 무선통신사업 75%, 유선통신사업 17%, 기타 8%이며 최대주주는 ㈜SK(25.22%) 이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>