Update2025.12.29 월

[버핏연구소=이정법 기자] 진에어(272450)가 최근 5년간 매년 꾸준하게 영업이익률이 개선된 것으로 밝혀졌다.

진에어의 영업이익률은 2013년 2.51%에서 2017년 10.91%로 성장했다. 5년간 영업이익률이 335% 성장했다. 2018년 3분기 누적 기준 영업이익률은 10.87%이다. 전년과 비슷한 수치를 기록할 것으로 전망된다.

진에어는 저비용항공사(LCC)로 분류되지만 중대형항공기를 지속적으로 도입해 장거리 노선을 취항하는 등 국내 저가항공시장의 혁신을 이끌고 있다.

◆진에어, 시장의 기대를 밑돈 3분기

진에어는 3분기 매출액 2755억원, 영업이익 257억원의 실적을 기록했다. 매출액은 전년 동기 대비 18.5% 상승했지만 영업이익은 18.4% 하락한 수치이다. 시장 기대치인 278억원의 영업이익에 미치지 못한 실적이다.

실적 부진의 요인은 두 가지로 꼽힌다. 3분기 유가 상승으로 연료유류비가 전년 동기 대비 52.6% 증가했다. 또한 전년 3분기와 비교해 기재 규모는 2대 밖에 늘지 않았으나 인건비가 23% 상승하며 고정비 부담이 늘어났다.

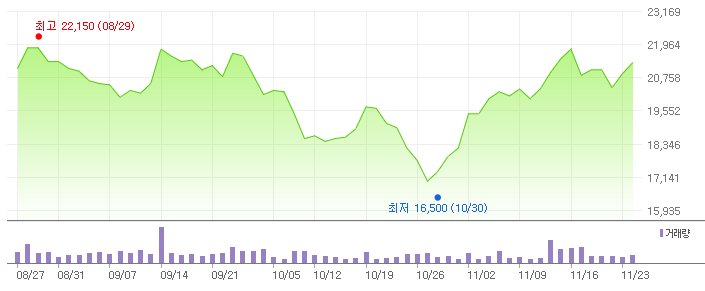

진에어 최근 3개월 주가 추이. [사진 = 네이버 증권]

◆유가 하락은 항공사에게 큰 호재

유가 하락은 투자자들의 심리를 개선시켜 항공주 주가에 긍정적 영향을 미친다. 지난 23일 서부텍사스원유(WTI)는 연중 최저치인 50.42달러를 기록했다. 11월에만 세 차례 큰 폭으로 하락하며 한 달간 22.8% 하락했다. 10월 초 고점 대비 34% 하락한 수치이다. 관계자들은 국제 유가의 추가 하락 가능성을 제기하고 있다.

유가 하락이라는 호재 속 진에어의 주가는 반등하고 있다. 진에어는 3분기 낮은 실적 전망과 고유가로 10월 30일 연중 신저가인 1만6500원의 주가를 기록했다. 하지만 국제 유가 하락을 계기로 주가가 상승했으며 23일 종가 기준 주가는 2만900원으로 상승했다. 국제 유가 급락으로 항공주에 대한 투자 심리 개선이 진에어 주가에도 영향을 미쳤다고 분석된다.

WTI(서부텍사스유) 최근 3개월 가격 변동. [사진 = 네이버 증권]

◆제재 완화가 주가 상승의 핵심

진에어는 현재 규제로 인해 신규 노선 허가 제한, 신규 항공기 등록 등이 불가능한 상태다. 지난 4월 미국 국적인 조현민 전 대한항공 전무가 2010년부터 2016년 진에어 등기임원으로 재직한 사실이 적발되자 항공사업법 위반으로 받은 규제이다. 국토부는 ‘항공법령 위반 재발 방지 및 경영문화 개선대책’을 요구하고 있고, 조치가 충분히 이행되어 경영이 정상화되었다고 정부가 판단할 때 해제된다.

따라서 진에어는 총수 일가 결제 배제, 사외이사 권한 강화, 내부 신고제 등 사내 결정 시스템 감시 체제 등을 도입할 것으로 알려진다. 진에어의 ‘항공법령 위반 재발 방지 및 경영문화 개선대책’ 관련 이슈가 완화된다면 진에어의 주가가 퀀텀 점프할 수 있다는 지적이 존재한다. 따라서 진에어 규제 완화에 주주들의 초점이 쏠리고 있다.

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>