Update2025.12.29 월

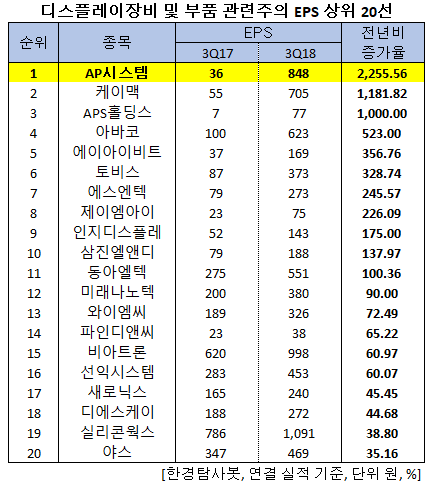

[한경탐사봇] 한국 주식 시장에 상장된 디스플레이 장비 기업 가운데 3분기 순이익 증가율 1위는 AP시스템(265520)(2255.56%)으로 조사됐다.

한경탐사봇이 디스플레이장비 및 부품 관련주들의 3분기 EPS(Earnings Per Share. 주당순이익)를 조사한 결과 전년비 증가한 기업은 AP시스템(265520)(2255.56%)이었다. 이어 케이맥(043290)(1181.82%), APS홀딩스(054620)(1000%), 아바코(083930)(523%), 에이아이비트(039230)(356.76%) 등의 순이었다.

EPS란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

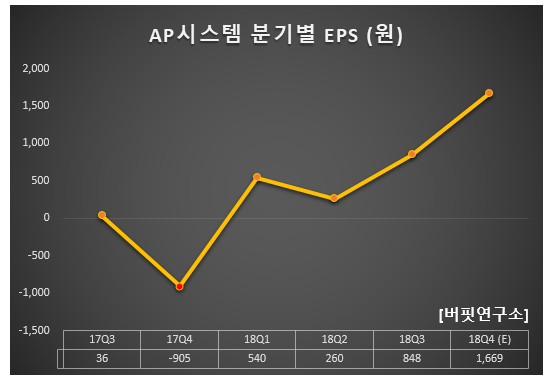

AP시스템의 EPS는 지난해 4분기 마이너스 905원을 기록한 이후 지속적으로 상승하고 있다. 올해 4분기 예상 EPS는 1669원으로 전년비 흑자 전환할 것으로 전망된다.

이 회사는 인적분할로 설립된 신설회사로 2017년 4월 재상장했다. 분할 전 회사인 APS홀딩스가 영위하던 사업 중 디스플레이 및 반도체 장비를 제조, 판매하는 장비사업부문을 담당하고 있다.

◆AP시스템, 3Q 당기순익 전년비 2066.67%↑

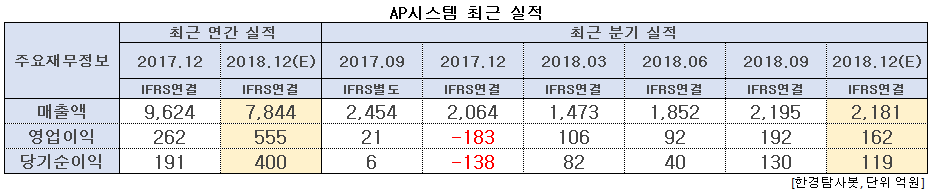

AP시스템의 올해 매출액, 영업이익, 당기순이익은 각각 7844억원, 555억원, 400억원으로 전년비 매출액은 18.50% 감소, 영업이익과 당기순이익은 111.83%, 109.42% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 2195억원, 192억원, 130억원으로 전년비 매출액은 10.55% 감소, 영업이익과 당기순이익은 814.29%, 2066.67% 증가했다.

AP시스템의 3분기는 중국향 장비 비중 상승과 수익성 높은 파츠 비중 지속 증가, 라미네이팅 공정이 반영 종료되면서 실적이 증가했다.

최근 스마트폰 시장은 교체 주기 상승, 차별화 전략 부재 등으로 시장의 성장세가 둔화되기 시작했다. 내년에도 글로벌 경기 둔화 영향으로 큰 폭의 개선은 힘들 것으로 추정된다. 이에 따라 업체들은 차별화 전략으로 폴더블(Foldable) 디스플레이로 방향을 돌리고 있다.

삼성전자는 지난 11월 7일 ‘개발자 컨퍼런스 2018’을 개최함과 동시에 폴더블 스마트폰 및 관련 내용이 포함된 차세대 모바일 사용자 경험(UX)를 발표했다. 만약, 폴더블 스마트폰에 대한 소비자들의 반응이 좋다면 수요 증가로 인해 새로운 시장이 열릴 것으로 예상된다. 이는, 플렉시블 OLED(유기발광다이오드) 수요를 견인할 것이고, 플렉시블 OLED 수요 확대는 추가적인 투자 확대를 야기시킬 것으로 전망된다.

AP시스템의 2019~2020년 실적은 고객사인 삼성디스플레이의 OLED 신규투자 (QD-OLED, 폴더블 OLED 패널) 시점에 좌우될 전망이다. 특히 QD-OLED(양자점-유기발광다이오드) TV, 폴더블 스마트폰 등의 시장 확대가 예상되는 2020년부터는 삼성디스플레이 신규투자가 비교적 크게 증가할 가능성이 높아 장기적 관점에서 삼성디스플레이향 수혜가 기대된다.

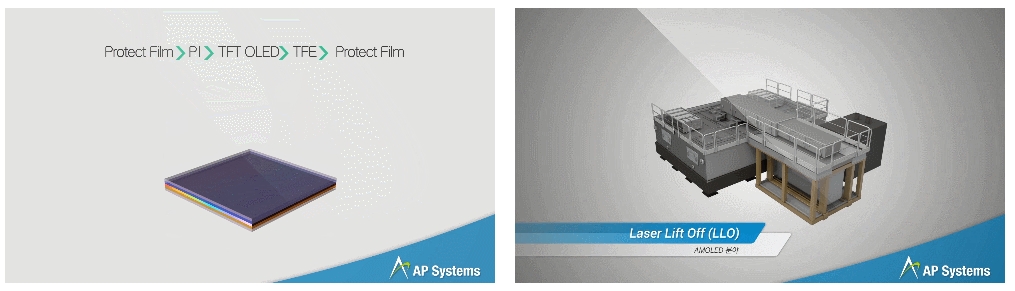

플렉시블 디스플레이(Flexible Display)를 위해 설계된 AP시스템의 레이저 박막 분리(Laser Lift-Off)시스템. [사진=AP시스템 홈페이지]

AP시스템의 매출액 비중은 AMOLED(능동형유기발광다이오드) 제조장비 92.9%, 반도체 제조장비 6.5%, 기타 0.6%이며 최대주주는 ㈜APS홀딩스(21.41%) 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[265520,AP시스템]

#종목[043290,케이맥]

#종목[054620,APS홀딩스]

#종목[083930,아바코]

#종목[039230,에이아이비트]

#종목[051360,토비스]

#종목[160600,에스엔텍]

#종목[033050,제이엠아이]

#종목[037330,인지디스플레]

#종목[054090,삼진엘앤디]

#종목[088130,동아엘텍]

#종목[095500,미래나노텍]

#종목[155650,와이엠씨]

#종목[049120,파인디앤씨]

#종목[141000,비아트론]

#종목[171090,선익시스템]

#종목[042600,새로닉스]

#종목[109740,디에스케이]

#종목[108320,실리콘웍스]

#종목[255440,야스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>