Update2025.12.29 월

[한경탐사봇] 최근 3년동안 매출액이 가장 많이 증가한 화학 기업은 에코프로(086520)로 조사됐다.

한경탐사봇이 화학 기업들의 2015~2017년 매출액을 조사한 결과 매출액 평균 증가율 1위는 에코프로(086520)(75.93%)였다. 이어 카프로(006380)(58.68%), 코스모신소재(005070)(53.98%), 코스모화학(005420)(32.62%), SKC코오롱PI(178920)(26.84%), OCI(010060)(25.8%), 후성(093370)(24.34%), 한솔케미칼(014680)(19.2%), 롯데케미칼(011170)(16.47%), 미원상사(002840)(16.32%)가 10위권에 들었다.

◆에코프로, 올해 매출액 전년비 더블

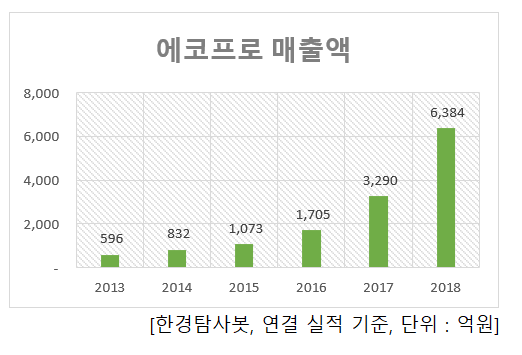

에코프로의 매출액은 최근 5년간 지속적으로 증가했다. 2013년 596억원, 2014년 832억원, 2015년 1705억원, 2017년 3290억원으로 증가했다. 올해도 증가세를 이어 갈 것으로 보인다. 추정 매출액은 6384억원으로 전년비 94.04% 증가가 기대된다.

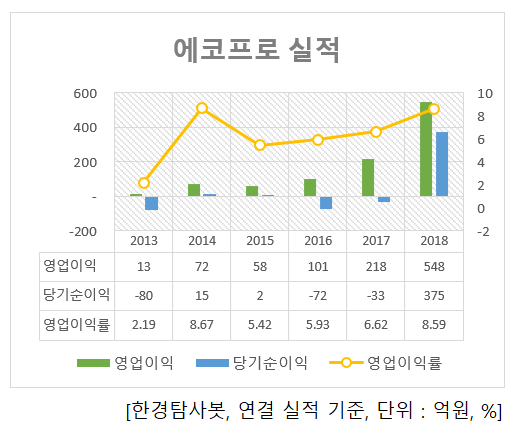

올해 추정 영업이익은 전년비 151.38% 증가한 548억원으로 6년 연속 증가세를 이어 갈 것으로 보인다. 당기순이익은 375억원으로 지난해 당기순손실 33억원에서 흑자 전환할 것으로 기대된다.

3분기 양극재 capa(생산능력) 증설과 환경사업 부문 신규 수주 증가(해양플랜트, 반도체/디스플레이 업체향)로 컨센서스를 상회하는 실적을 기록했다. 매출액 1784억원, 영업이익 171억원, 당기순이익 134억원으로 각각 전년동기대비 119.43%, 418.18%, 532.26%(흑자전환) 증가했다. 영업이익은 9.6%로 전년동기대비 5.5%p, 전분기대비 1.44%p 증가했다.

◆공격적 증설 진행 중

에코프로는 양극재 업체들 중 가장 공격적으로 capa를 증설 중이다. 2015년 월 210톤 수준에서 수 차례 증설을 통해 현재 월 920톤 규모까지 확대했으며, 올해 말 월 2000톤 수준까지 늘어날 것으로 추정된다. 69% 지분을 가지고 있는 에코프로 지이엠을 통해 전구체 내재화를 위한 증설까지 진행하고 있어 향후 경쟁업체 대비 높은 수익성을 확보할 것으로 기대된다. 향후 양극재 시장은 NCA와 NCM이 가져갈 것으로 판단되는 가운데 NCA와 NCM811을 모두 생산하는 에코프로의 수혜가 예상된다.

[사진=에코프로 홈페이지]

이 회사는 1998년 10월 설립되어, 주로 대기오염 방지 및 사후처리 부문인 환경사업과 2차 전지 산업을 영위하고 있다. 매출액 비중은 양극활물질 91.31%, 유해가스 저감 등 6.35%, 에코프로지이엠 4.65%, 리튬분쇄 및 가공 1.79%, 온실가스 제어 등 1.57%, 기타 0.72%, 기타(에코프로비엠) 0.6%이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[086520,에코프로]

#종목[006380,카프로]

#종목[005070,코스모신소재]

#종목[005420,코스모화학]

#종목[178920,SKC코오롱PI]

#종목[010060,OCI]

#종목[093370,후성]

#종목[014680,한솔케미칼]

#종목[011170,롯데케미칼]

#종목[002840,미원상사]

#종목[011780,금호석유]

#종목[051910,LG화학]

#종목[102710,이엔에프테크놀로지]

#종목[002020,코오롱]

#종목[000880,한화]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>