Update2025.12.29 월

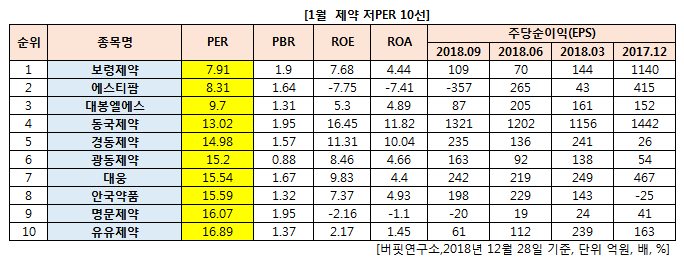

[버핏연구소] 12월 제약 업종에서 PER(주가수익비율)이 가장 낮은 종목은 보령제약(003850)(1.9)이다.

이어 에스티팜(237690)(1.64), 대봉엘에스(078140)(1.31), 동국제약(086450)(1.95)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

보령제약(003850)은 의약품의 제조, 매매 및 소분업, 무역업, 무역대리업, 부동산 매매 및 임대업 등을 주요사업으로 영위한다.

주요제품은 고혈압치료제(카나브 패밀리), 위장병치료제(겔포스엠), 경구항생제 등이며 단위당 가격은 매년 하락하고 있다.

카나브 단일제와 이후 출시되고 있는 카나브 복합제 및 글로벌 제약사의 우수의약품 도입 및 유망 개량신약의 개발을 통해 매출증대를 계획하고 있다. 2018년 기준 카나브 패밀리는 21.3% 성장함으로써 지속적인 성장중이다.

3분기 연결기준 매출액은 1215억5655만원으로 전년 동기 대비 1.2% 증가했고, 지배지분 순이익은 47억9584만원으로 전년 동기 대비 58.7% 늘었다.영업이익은 70억5197만원으로 전년 동기 대비 465.1% 증가했다.

[관심종목]

003850: 보령제약, 237690: 에스티팜, 078140: 대봉엘에스, 086450: 동국제약, 011040: 경동제약

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>