Update2026.07.06 월

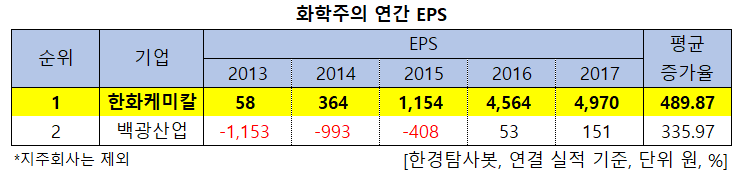

[한경탐사봇] 한국 주식 시장에 상장된 화학주 가운데 2013~2017년 5년간 순이익이 개선된 화학기업 1위는 한화케미칼(009830)로 조사됐다.

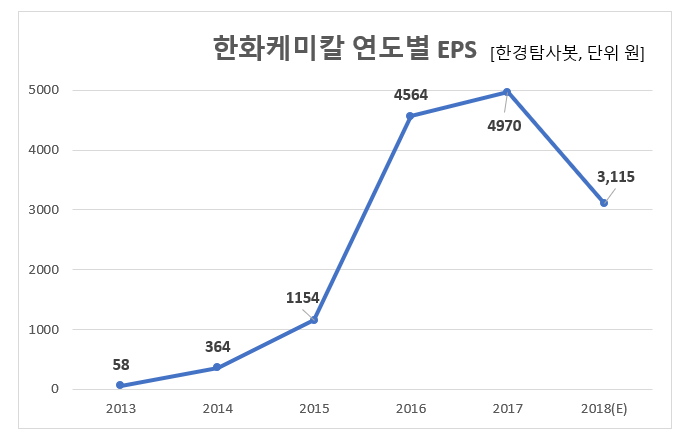

한경탐사봇이 화학 기업들의 2013~2017년 주당순이익을 조사한 결과 5년 연속 주당순이익이 상승한 기업은 한화케미칼(009830)과 백광산업(001340)이었다. 그 중 평균 증가율 1위는 한화케미칼(009830)(489.87%)이었다. 한화케미칼의 주당순이익은 2013년 58원이었으나 지속적으로 개선돼 2017년 4970원이 됐다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

한화케미칼의 지난해 예상 EPS는 3115원으로 전년비 37.32% 감소할 것으로 예상된다.

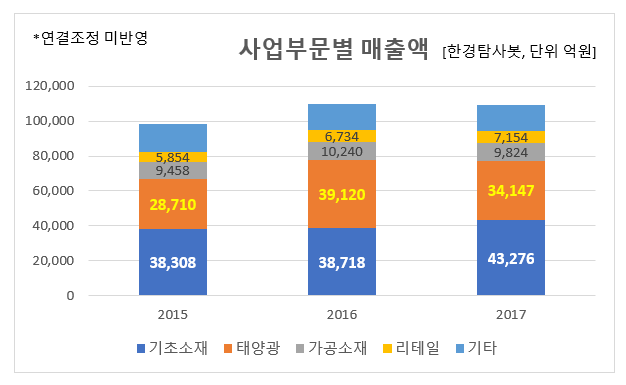

한화케미칼은 에틸렌을 원재료로 석유화학 제품을 생산하고 있으며 매출액 비중은 PE(폴리에틸렌) 43%, PVC(폴리염화비닐) 48%, 가성소다 51%.이다. 자회사를 통해 유통(한화갤러리아/한화갤러리아타임월드), 태양광(한화큐셀) 사업을 영위하고 있다.

◆2016년, 화학업종 호황으로 실적 개선

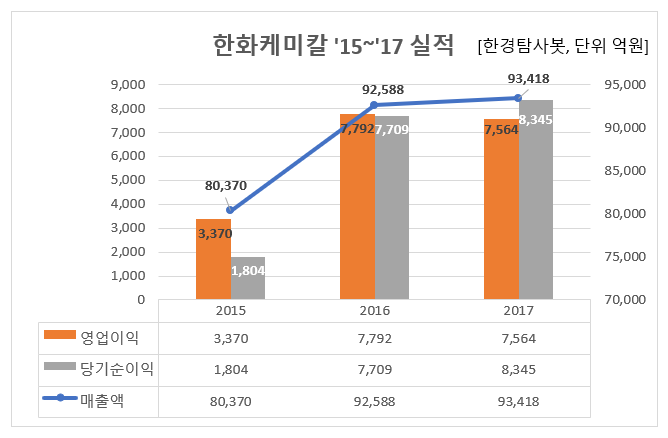

한화케미칼의 2016년 실적이 개선된 것은 3대 주력 화학제품의 구조적 호황사이클의 도래와 태양광 업황 둔화에 대한 시장의 우려가 완화됐기 때문이었다.

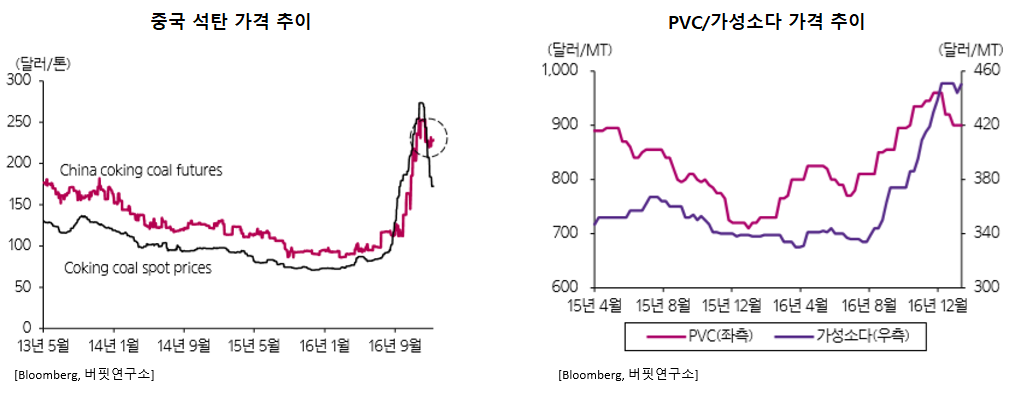

한화케미칼의 주력제품인 PVC와 가성소다는 중국의 화학 업황과 밀접하게 연관된다. 세계 PVC, 가성소다 생산능력의 각각 48%, 40%가 중국에 집중되어 있기 때문이다. 그동안 화학 업종은 중국 업체들의 석탄 가격경쟁력을 바탕으로 한 CTO(석탄기반 올레핀설비) 및 MTO(메탄올기반 올레핀설비) 기반 제품의 공급과잉이 지속되던 시장이었다.

하지만 환경 오염으로 인한 중국 정부의 석탄 채굴 제한과 조업일수 제한 조치로 16년 하반기부터 석탄 가격은 급등하기 시작했고, 이로 인한 반사 이익이 나타났다. 중국 화학 기업의 80% 이상이 석탄을 원료로 PVC와 부산물인 가성소다를 생산하고 있기 때문에 석탄 가격 급등으로 인한 채산성 악화와 가격경쟁력 상실, 이에 따른 가동설비의 폐쇄가 계속되었다. 당시 석탄가격의 급등으로 인한 PVC 및 가성소다 가격의 급격한 상승은 이러한 시장 상황을 반영하고 있다.

PVC의 경우 가격이 저렴한 산업소재로 개발도상국으로의 수출 비중이 높지만 생산과정에서 부산물로 발생하는 염소와 가성소다의 처리 문제가 쉽지 않아 개발도상국에서는 적극적으로 증설하기 어렵다. 중국, 인도 등이 주요 시장인데 특히 인도 시장의 성장률이 높아 수출물량이 꾸준하게 늘어나고 있는 상황이었다. 인도의 화폐개혁영향으로 지난해 1월 일시적으로 가격 상승의 정체가 있었지만 중국업체들의 가격경쟁력 약화로 인한 PVC 가격의 상승세는 지속되었다.

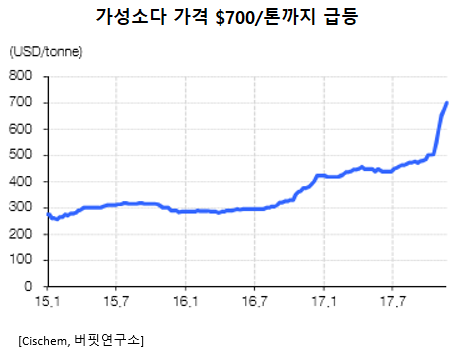

가성소다는 PVC생산과정에서 발생되는 부산물로 공업용 소금을 전기분해해 만드는 제품이다. 당시 원자재 가격의 상승으로 인한 가성 수요가 발생하며 가성소다의 가격은 역대 최고치에 근접하고 있었다. 가성소다의 원재료는 물, 소금, 전기 뿐이라 제품의 스프레드(제품 가격에서 원재료 가격을 뺀 것)가 존재하지 않는다. 따라서 가성소다의 가격 상승은 곧바로 수익에 직결되기 때문에 기초 원료 사업부문에서 가장 큰 이익기여를 할 것으로 예상되었다.

태양광 부문은 한화그룹이 공격적으로 사업에 진출했지만 2013~2017년 동안 태양광 업황은 암흑기를 보내고 있으며 화석연료의 개발 및 사용에 대한 투자 확대를 공약으로 내세웠던 트럼프 대통령의 당선은 시장의 우려를 심화시켰다. 하지만 한화케미칼이 미국 2위 전력회사인 NextEra에 900MW급 태양광 모듈 공급계약을 체결하면서 우려를 불식시켰다.

◆2017년 실적 개선은 화학부문

2017년은 태양광 실적은 부진했지만 PVC, 가성소다, TDI 등 화학 부문이 만회해주면서 양호한 실적을 기록했다.

특히, 가성소다의 가격강세가 호실적에 큰 공헌을 했다.

이런 현상이 발생하는 것은 중국 및 EU(유럽연합) 환경 문제로 인한 설비 폐쇄와 가동률 조정 때문이다. 장기적으로는 자동차 경량화로 인한 가성소다 소비 증가와 2020년까지 도입될 국제해사기구(IMO)의 오염원 배출 규제로 인한 스크러버(Scrubber) 장착 가능성에 따라 수요 기반이 확대될 가능성이 높다.

한화케미칼의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009830,한화케미칼]

#종목[001340,백광산업]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>