Update2025.12.29 월

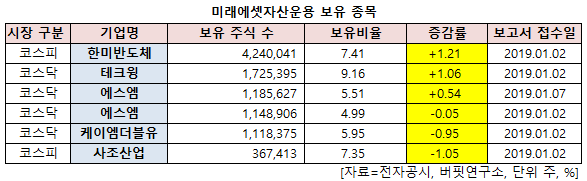

[버핏연구소=신현숙 기자] 미래에셋자산운용이 최근 한 달(2018.12.31~2019.01.31)동안 6개 종목에 대한 지분 변동을 공시했다.

31일 금웅감독원 전자공시시스템에 따르면 미래에셋자산운용은 한미반도체(042700)의 주식 보유비율을 7.41%로 1.21%p 비중 확대했다. 이밖에 테크윙(089030) 등의 보유비율을 확대했다.

반면 사조산업(007160)의 주식 비중을 7.35%에서 -1.05%p 줄여 축소 폭이 가장 컸다. 이어 케이엠더블유(032500) 등에 대한 보유 지분을 축소했다.

7일 미래에셋자산운용이 비중 확대한 한미반도체는 반도체 초정밀금형 및 반도체 자동화 장비의 제조 및 판매업 등을 영위하고 있다.

21일 흥국증권의 문지혜 애널리스트는 『한미반도체는 신규 장비인 3-D 패키지용 TC-본더(TC-Bonder)를 개발하여 SK하이닉스에 공급하고 있다』며 『지난해는 400억원의 매출을 기록했으며 올해는 최소 500억원 이상의 매출 시현이 가능할 것』이라고 분석했다.

이어 『올해는 메모리 공급 초과 우려로 인해 투자규모 감소가 예상되나, 후공정의 경우 메모리 출하량과 직결되지 않고 도리어 고부가 디램(DRAM) 제품 생산의 보틀넥 공정으로 지목되고 있어 올해도 무리 없이 공급이 완료될 것』이라며 『TC-Bonder는 SK하이닉스와 공동개발의 결과이나 향후 타사 공급이 가능할 것으로 예상되어 향후에도 한미반도체의 새로운 매출 견인 요인이 될 것』이라고 덧붙였다.

그는 『한미반도체의 메인 장비인 비전 플레이스먼트(Vision Placement) 검사장비는 올해 중국 반도체 후공정 시장 성장의 수혜를 받을 것』이라며 『중국 IC 패키지 및 테스트산업이 지속적으로 성장하고 있는데다, 올해는 대만 패키지 기술을 따라잡기 위한 중국 외주반도체패키지테스트(OSAT)의 투자가 계속될 예정이기 때문』이라고 설명했다.

또 『검사장비의 경우 생산성 안정으로 30% 이상의 마진율을 확보하고 있다』며 『이에 올해에는 중국향(向) 매출 증가와 함께 영업이익률의 증가가 기대된다』고 전망했다.

[사진=한미반도체 홈페이지]

shs@buffettlab.co.kr

[관심종목]

042700: 한미반도체, 089030: 테크윙, 041510: 에스엠, 032500: 케이엠더블유, 007160: 사조산업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>