Update2025.12.29 월

[한경탐사봇] 한경탐사봇의 탐색 결과 삼성엔지니어링(028050)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

8일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 삼성엔지니어링의 목표주가 괴리율이 48.33%로 가장 높았다. 이어 효성화학(298000)(44.11%), 클래시스(214150)(43.26%), GS(078930)(40.66%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 것이다. 예를 들어 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

삼성엔지니어링은 플랜트 공사를 주력으로 하는 건설사이다.

◆삼성엔지니어링, 최근 모멘텀 둔화에 대한 우려로 주가 하락

삼성엔지니어링의 지난해 매출액, 영업이익, 당기순이익은 각각 5조4798억원, 2061억원, 702억원으로 전년비 매출액과 당기순이익은 1.02%, 234.74% 감소했고 영업이익은 339.45% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순적자는 각각 1조6079억원, 565억원, 144억원으로 전년비 매출액과 영업이익은 26.9%, 730.88% 증가했고 당기순이익은 적자 전환했다.

삼성엔지니어링의 지난해 4분기 실적은 해외 현장의 추가 원가 인식에도 불구하고 화공 사업부의 턴어라운드와 비화공 사업부의 정산이익이 반영되어 전년비 증가했다. 반면 과거 대규모 해외현장 손실로 계상된 이연법인세 자산이 차감되며 당기순이익은 적자 전환했다. 지난해 4분기 수주는 1조9000억원, 지난해 수주 총계는 9조2000억원이다.

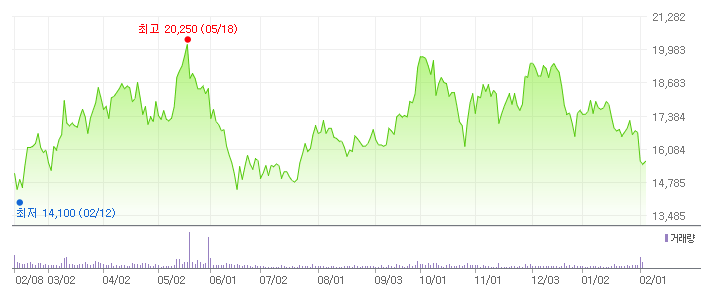

삼성엔지니어링의 최근 1년간 주가 추이. [사진=네이버 증권]

매출액과 엽업이익의 전년비 증가에도 주가는 하락했다. 지난 2017년부터 수주 증가가 이어지면서 주가가 지난해 말 1만9000원을 넘기도 했지만 최근 수주 둔화 우려가 제기되고 있다.

삼성엔지니어링의 사우디 아람코(Saudi Aramco)사가 발주한 와싯(Wasit) 프로젝트. [사진=삼성엔지니어링 홈페이지]

삼성엔지니어링의 올해 1분기 매출액과 영업이익은 1조2454억원, 490억원으로 전년비 2.3%, 137.0% 증가할 것으로 예상된다. 올해는 추가 손실에 대한 우려보다는 착공 현장의 증가로 매출 성장과 수익성이 개선될 것으로 전망된다. 현재 화공부문 수주잔고는 10조원에 달한다. 2017년 하반기부터 수주 물량들이 하나 둘 착공전환 되면서 올해는 안정적인 매출 증가와 수익성 개선이 기대된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[028050,삼성엔지니어링]

#종목[298000,효성화학]

#종목[214150,클래시스]

#종목[078930,GS]

#종목[086790,하나금융지주]

#종목[066570,LG전자]

#종목[950110,SBI핀테크솔루션즈]

#종목[267250,현대중공업지주]

#종목[086790,하나금융지주]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>