Update2025.12.29 월

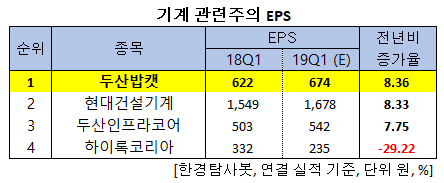

[한경탐사봇] 한국 주식 시장에 상장된 기계 기업 가운데 올해 1분기 순이익 증가율 1위는 두산밥캣(241560)으로 조사됐다.

한경탐사봇의 탐색 결과 두산밥캣의 1분기 주당순이익(EPS)은 원으로 전년비 % 급증했다. 이어 현대건설기계(267270)(8.33%), 두산인프라코어(042670)(7.75%), 하이록코리아(013030)(-29.22%) 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 3052원으로 전년비 9.39% 증가할 것으로 예상된다. 두산밥캣은 건설기계 생산 및 판매를 영위하고 있다.

◆두산밥캣, 올해에도 실적 안정성과 꾸준한 성장

두산밥캣의 지난해 매출액, 영업이익, 당기순이익은 각각 3조9767억원, 4699억원, 2794억원으로 전년비 17.33%, 19.11%, 2.05% 증가할 것으로 예상된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1조342억원, 1117억원, 647억원으로 전년비 매출액과 영업이익은 179.06%, 73.72% 증가하고 당기순이익은 49.25% 감소할 것으로 전망된다.

두산밥캣은 신흥국 리스크와 거리가 먼 종목이다. 매출의 71%를 북미/호주이며 유럽까지 포함하면 전체 매출의 85% 이상을 선진국에서 창출하고 있다. 그에 반해 신흥국 시장 매출 비중은 15% 이하로 특히 중국 매출 비중은 6% 미만이다.

두산밥캣의 지난해 4분기 실적은 시장 컨센서스를 하회할 것으로 추정된다. 지난해 하반기 들어 미국 주택 지표가 부진했던 것이 실적 하회의 주요 원인으로 보인다. 두산밥캣 매출의 90% 이상을 차지하는 소형 건설기계는 주택 건설과 밀접한 관련이 있기 때문이다.

두산밥캣 체코 도브리스 (Dobris) 공장. [사진=두산밥캣 홈페이지]

올 1월 들어 미국 모기지 시장 지수가 반등을 보이고 있기 때문에 올해 상반기 미국 주택 및 건설기계 시장이 개설될 가능성이 높다. 두산밥캣은 뛰어난 실적 안정성과 꾸준한 성장으로 올해에도 이익과 배당이 동반성장 가능하여 타업체 대비 희소성 부각될 수 있을 것으로 예상된다.

두산밥캣의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[241560,두산밥캣]

#종목[267270,현대건설기계]

#종목[042670,두산인프라코어]

#종목[013030,하이록코리아]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>