Update2025.12.29 월

[한경탐사봇] 신영자산운용이 카지노주 GKL(114090)의 비중을 늘린 것으로 조사됐다.

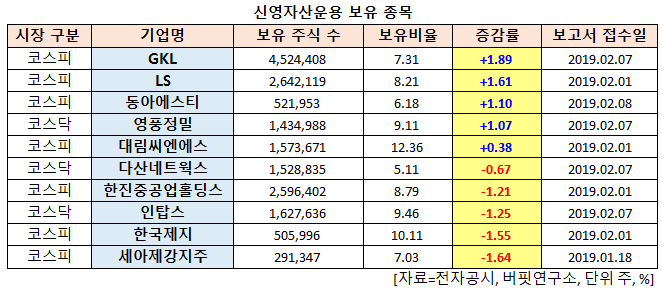

한경탐사봇의 탐색 결과 최근 한 달(2019.1.14~2019.2.14) 동안 신영자산운용은 10개 종목에 대한 지분 변동을 공시했다. 이 가운데 GKL의 비중을 가장 많이 늘린 것으로 조사됐다. 신영자산운용은

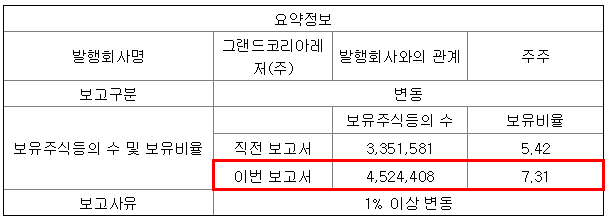

14일 금융감독원 전자공시시스템에 따르면 신영자산운용은 GKL(114090)의 주식 보유비율을 7.31%로 1.89%p 확대했다.

[사진=전자공시스템]

이밖에 LS(006260) 등의 보유비율을 확대했다. 반면 세아제강지주(003030)의 주식 비중을 5.11%에서 -0.67%p 줄여 축소 폭이 가장 컸다. 이어 한국제지(002300) 등에 대한 보유 지분을 확대했다.

GKL은 카지노, 관광숙박업 등을 영위하고 있으며 한국관광공사의 자회사로 서울 강남, 힐튼, 부산롯데 카지노를 운영 중이다.

◆GKL, 4분기를 저점으로 턴어라운드 기대

GKL의 지난해 매출액, 영업이익, 당기순이익은 각각 4802억원, 1051억원, 778억원으로 전년비 4.21%, 2.87%, 3.35% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1118억원, 81억원, 68억원으로 전년비 12.38%, 55.98%, 52.11% 감소했다.

지난해 4분기 드롭액은 1조5000억원으로 전년비 62% 급등했으나 홀드율은 7.6%로 전년비 5.7% 급락하며 부진한 실적을 기록했다. 이는 GKL이 카지노 방문객들의 드롭액 금액에 조건을 달아 프로모션칩을 지급하는 마케팅 정책을 시행했기 때문이다. 이로 인해 인당 드롭액이 비정상적으로 급증했지만 프로모션의 효과가 매출액 증가로 이어지지 않으며 홀드율이 급락하게 된 것으로 분석된다.

GKL의 카지노 강남 코엑스점. [사진=GKL 홈페이지]

그럼에도 신영자산운용이 GKL 지분을 늘린 것은 이 회사의 올해 실적 개선이 기대되기 때문이다.

이 회사의 지난달 드롭액은 3866억원으로 전년비 20% 증가하고 매출은 347억원으로 전년비 24% 감소하며 지난해 4분기와 유사한 흐름을 보이고 있다. 다만 4분기까지 진행되던 드롭액 기반 프로모션이 공격적으로 행해졌다면 1월 이후 다소 완화된 것으로 추정된다.

GKL은 지난 3개월간 프로모션을 통해 고객 지참금을 키우는데 성공했다. 게임머니로 흡수하는 방향으로 프로모션이 성공적으로 진행되는 속도에 따라 영업 레버리지가 본격화되는 시기가 결정될 것으로 전망된다.

GKL의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[114090,GKL]

#종목[006260,LS]

#종목[170900,동아에스티]

#종목[036560,영풍정밀]

#종목[004440,대림씨엔에스]

#종목[039560,다산네트웍스]

#종목[003480,한진중공업홀딩스]

#종목[049070,인탑스]

#종목[002300,한국제지]

#종목[003030,세아제강지주]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>