Update2025.12.29 월

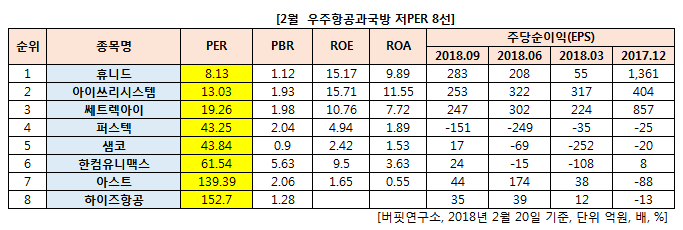

[버핏연구소] 2월 우주항공과국방 업종에서 PER(주가수익비율)이 가장 낮은 종목은 휴니드(005870)(8.13)이다. 이어 아이쓰리시스템(214430)(13.03), 쎄트렉아이(099320)(19.26), 퍼스텍(010820)(43.25)가 뒤를 이었다.

휴니드(005870)는 전술통신사업 및 전술시스템사업으로 구성된 방산사업과 글로벌 기업들과의 전략적 제휴를 통한 해외 수출 및 절충교역 등 해외사업을 영위하고 있다. 50년간 전술통신 장비를 생산 및 공급하면서 축적된 기술을 바탕으로 경쟁력을 확보하고 있다.

휴니드의 지난해 연간 개별기준 잠정 실적은 매출액이 2612억9887만원으로 전년 동기 대비 44.5% 증가했다고 밝혔다. 영업이익은 303억25만원으로 전년 동기 대비 67.3% 증가한 수준이며, 순이익은 276억5949만원으로 전년 동기 대비 71% 증가한 수준이다. 영업이익은 최근 3개월간 증권사가 예상한 154억5000만원 대비 96.1% 높은 수치로 어닝서프라이즈를 기록했다.

[휴니드 사업분야. 사진=휴니드]

[관심종목]

005870: 휴니드, 214430: 아이쓰리시스템, 099320: 쎄트렉아이, 010820: 퍼스텍, 263540: 샘코, 215090: 한컴유니맥스, 067390: 아스트, 221840: 하이즈항공

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>