Update2025.12.29 월

[한경탐사봇] 한국 주식 시장의 담배 관련주 가운데 올해 1분기 순이익 증가율 1위는 케이티앤지(033780)로 조사됐다.

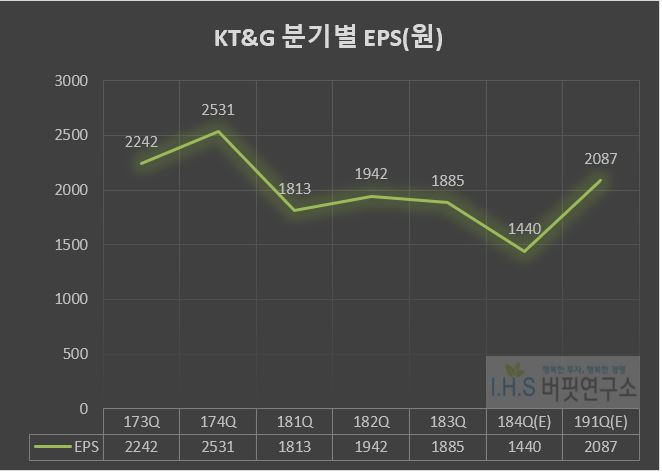

한경탐사봇의 탐색 결과 올해 1분기 예상 실적이 공개된 담배주 가운데 케이티앤지의 1분기 EPS(주당순이익)는 2087원으로 지난해 1분기 1813원보다 15.11% 증가할 것으로 예상된다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 케이티앤지의 예상 EPS는 7940원으로 전년비 12.2% 증가할 것으로 예상된다. 케이티앤지는 담배의 제조와 판매를 주요 사업으로 영위하고 있으며, 국내는 물론 중동·중앙아시아 및 러시아 등 60여개국에도 수출하고 있다.

이처럼 케이티앤지의 이익이 개선되는 이유는 국내와 해외 사업에서 골고루 실적이 개선되고 있기 때문이다.

국내사업부문의 경우 전략 브랜드의 경쟁력이 강화되고 소비자 니즈에 기반한 차별화 제품이 성과를 내고 있다.

케이티앤지의 초슬림 캡슐담배 에쎄 체인지. [사진=케이티앤지 홈페이지]

해외사업부문의 경우 주력시장인 중동 및 중앙아시아 지역에서 에쎄 미니슬림 등 차별화 제품 판매증가에 따라 수출이 증가하고 있다.

◆케이티앤지, 해외법인과 자회사 매출액 UP

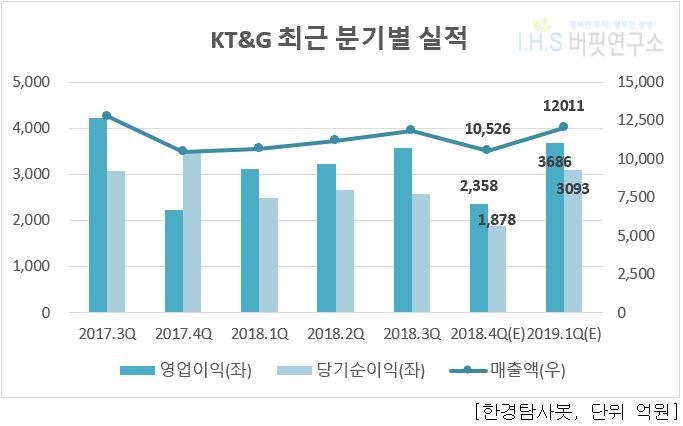

케이티앤지의 지난해 4분기 연결 기준 실적을 살펴보면 매출액 1조1059억원, 영업이익 2720억원으로 전년비 각각 6%, 22% 증가했다. 영업이익 2720억원은 시장 전망치를 15% 초과한 수치이다.

◆케이티앤지, 올해 핵심사업의 회복 기대

올해 케이티앤지의 연결 기준 실적을 살펴보면 매출액 4조9503억원, 영업이익 1조3621억원으로 전년비 각각 11%, 16% 증가할 것으로 예상된다. 핵심 주요사업 부문의 아쉬웠던 부분들이 회복되며 올해는 지난 3년 동안 볼 수 없었던 두 자리 이익 성장률을 달성할 것으로 예상된다.

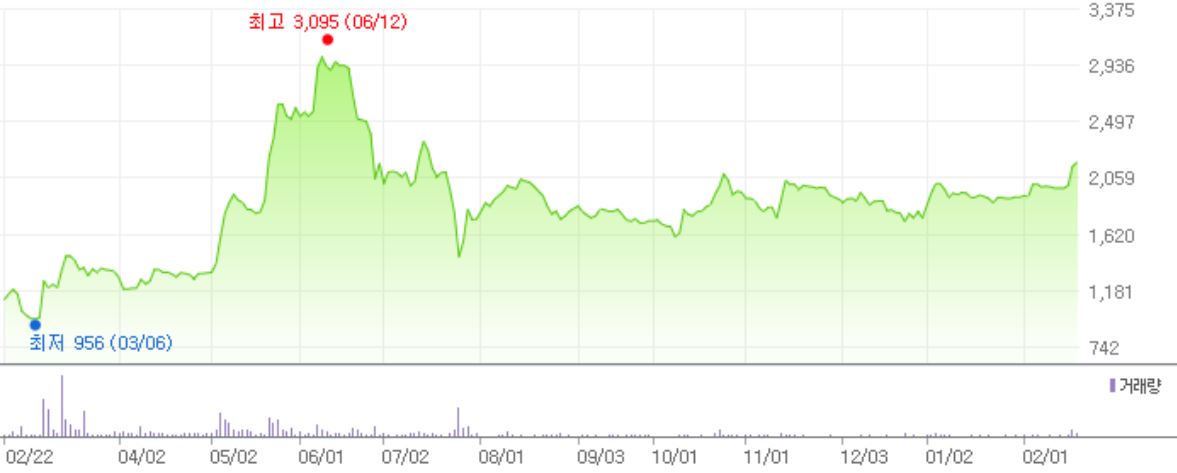

케이티앤지의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[033780,케이티앤지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>