Update2025.12.29 월

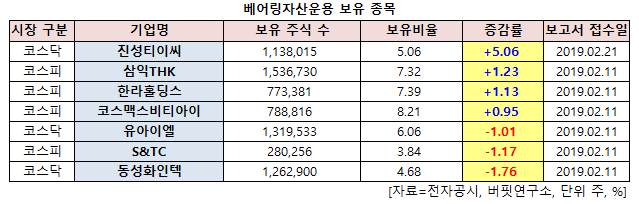

[버핏연구소=신현숙 기자] 베어링자산운용이 최근 한 달(2019.1.28~2019.2.28)동안 7개 종목에 대한 지분 변동을 공시했다.

28일 금융감독원 전자공시시스템에 따르면 베어링자산운용은 진성티이씨(036890)의 주식 5.06%를 신규 매수했다.

또 삼익THK(004380)의 주식 비중을 7.32%로 1.23%p 늘려 비중 변화가 컸다. 이밖에 한라홀딩스(060980) 등의 보유비율을 확대했다.

반면 동성화인텍(033500)의 주식 비중을 4.68%에서 -1.76%p 줄여 축소 폭이 가장 컸다. 이어 S&TC(100840) 등에 대한 보유 지분을 축소했다.

11일 베어링자산운용이 비중 확대한 진성티이씨는 설중장비의 하부주행체(Under-carriage) 부품 시장으로 그 중에서도 무한궤도식(크롤러형) 하부주행체 제조관련 산업으로 단일사업을 영위하고 있다.

하나금융투자의 강준구 애널리스트는 "지난해 3분기 누적기준 캐터필러(Caterpillar)향 매출 비중은 52% 수준으로 진성티이씨는 Caterpillar 중국과 미국 양측에 하부주행체를 납품하고 있다"며 “지난해 3분기 누적 북미향 매출비중은 36% 수준이며, 이는 대부분 Caterpillar향 매출일 것"이라고 파악했다.

이어 "트럼프 정부의 정책기조상 미국 인프라투자와 관련된 수주는 미국 소재기업으로 집중될 가능성이 높아 이와 직접적으로 관련된 국내 기업은 진성티이씨가 유일하다"며 "진성티이씨는 미국 조지아주에 생산공장을 보유하고 있으며, 생산 Capa(생산능력)는 롤러 30만개, 아이들러 10만개 수준으로 연간 약 1000억원 매출을 달성할 수 있는 규모(1교대 기준)이다"라고 평가했다.

그는 "Caterpillar외에도 두산밥캣, 일본 고베제강(Kobelco) 등을 고객사로 확보하고 있으며, 향후 고객사내 비중 확대 시 추가적인 외형성장이 가능할 것"이라고 덧붙였다.

또 “국내 투자자들이 진성티이씨를 판단함에 있어 Caterpillar사의 주가를 선행지표로 판단하는 경향이 높다"며 "진성티이씨 매출에서 Caterpillar가 차지하는 비중이 52%로 Caterpillar와 진성티이씨의 주가가 같은 방향성을 가질 확률은 높지만 정확히는 Caterpillar의 매출액(Q) 증감에 주목해야 된다"고 판단했다.

한편 "Caterpillar는 지난해 실적발표 시 ‘원재료 가격의 상승으로 기대 이상의 수익성을 달성할 수 없었다.’는 입장을 발표했고 이는 진성티이씨와 같은 부품사에게는 판가인상으로 해석할 수 있어 진성티이씨에게는 호재"라며 "결론적으로 진성티이씨를 판단함에 있어 Caterpillar의 주가 방향성 보다는 Caterpillar의 매출 증가율이 중요하다"고 분석했다.

다만 "올해 실적은 매출액 4047억원(YoY +16.2%), 영업이익 344억원(YoY +36.2%)일 것"이라고 전망했다.

[사진=진성티이씨 홈페이지]

shs@buffettlab.co.kr

[관심종목]

036890: 진성티이씨, 004380: 삼익THK, 060980: 한라홀딩스, 044820: 코스맥스비티아이, 049520: 유아이엘, 100840: S&TC, 033500: 동성화인텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>