Update2025.12.29 월

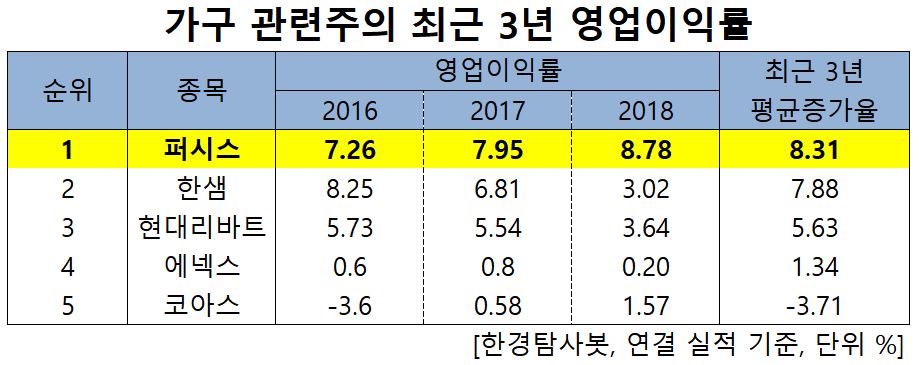

[한경탐사봇] 한국 주식 시장의 가정용품주 가운데 2년 연속 영업이익률이 개선된 기업 1위는 퍼시스(016800)(8.31%)로 조사됐다.

한경탐사봇의 탐사 결과 퍼시스는 가구주 중 최근 3년간 영업이익률이 유일하게 꾸준히 증가했다. 이어 한샘(009240)(7.88%), 현대리바트(079430)(5.63%), 에넥스(011090)(1.34%), 코아스(071950)(-3.71%) 순이다.

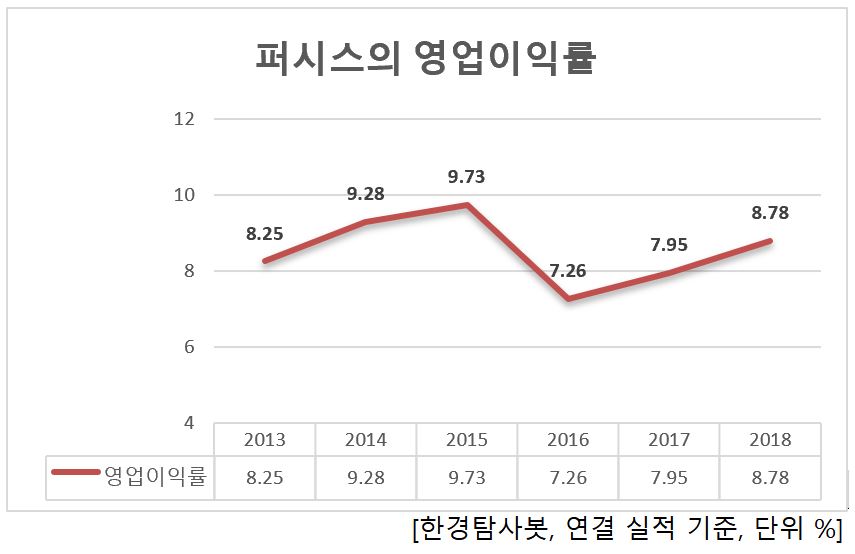

퍼시스는 최근 6년간 6~9%의 안정적인 영업이익률을 유지하고 있다. 2013년 8.25%, 2014년 9.28%, 2015년 9.73%로 꾸준히 성장했다. 2016년 7.26%로 소폭 감소했지만 지난해 8.78%로 다시 꾸준히 성장하고 있다.

◆퍼시스, 관계사 ‘일룸’과 ‘시디즈’의 판매 양호

퍼시스의 관계사 ‘일룸’과 ‘시디즈’의 내수 실적 개선이 퍼시스의 최근 2년 영업이익률 개선을 이끌었다. 퍼시스는 두 기업의 제품 생산(의자제외)에 기여하고 있기 때문이다. 일룸은 2017년 ‘움직이는 가구’로 국내 생활가구 시장에서 사업을 확대했다. 100만 ~300만원인 ‘움직이는 침대’는 상대적으로 고가 제품임에도 불구하고 하루 평균 60~70개에 달하는 제품을 출고했다. 2010년 퍼시스 매출액 2656억원의 3분의1에도 못 미치던 일룸 매출(711억원)은 2016년 퍼시스 매출액(2436억원)의 절반을 넘어선 1500억원을 기록했다.

퍼시스의 관계사 일룸의 모션베드. [사진=일룸 홈페이지]

◆영업이익UP 숨은공신은 '오피스 컨설턴트(OC)'

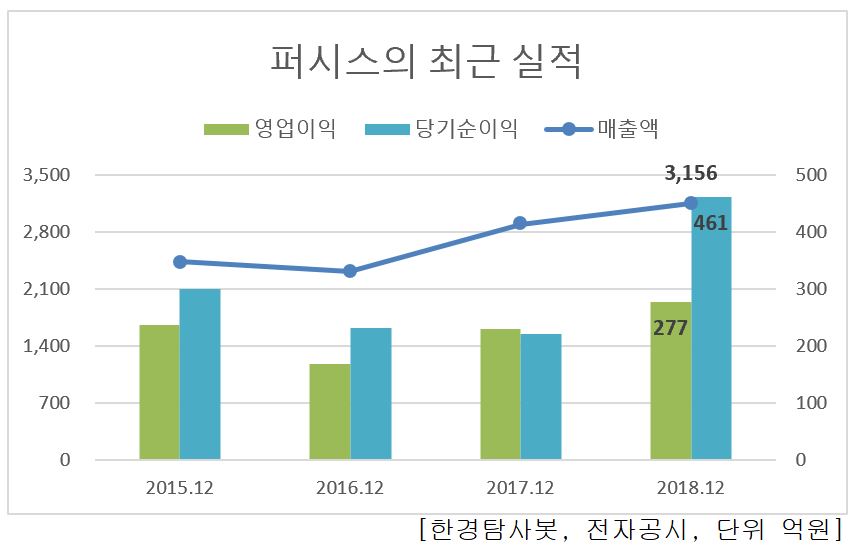

혼자서 영업권을 발굴하는 대신 여러명이 머리를 맞대고 협업하는 업무방식인 OC(Office Consultant) 업무 방식이 퍼시스의 수익성 개선을 이끌었다. 2012년을 기점으로 전문적인 사무환경 컨설팅 역량을 바탕으로 새로운 영업망 역할을 해내고 있다. 2015년 35명이던 OC는 2016년부터 본격적으로 늘어나 2016년까지 2000억원 초반대에 머물던 퍼시스 매출액을 2017년 2895억원으로 끌어올렸고 지난해 OC부문에서만 15% 성장을 기록하며 매출액 3100억원을 달성하며 영업이익 또한 277억원을 달성했다.

퍼시스의 올해 매출액은 3156억원, 영업이익은 461억원, 당기순이익은 277억원으로 전년비 각각 9.1%, 20.30%, 109.30% 증가한 것으로 추정된다.

퍼시스는 사무용 가구 생산에만 주력해 국내 사무가구 1위 지위를 유지하고 있다. 국내 사무가구 시장은 1조원 정도로 추정되며 점유율은 2017년 실적 기준으로 퍼시스(58.2%), 코아스(22.9%), 리바트(16.8%), 보루네오(2.1%)순이다. 퍼시스는 최대주주이자 비상장사 퍼시스홀딩스를 비롯해 상장사 팀스, 비상장사 일룸, 바로스 등 동사 포함 5개의 계열사가 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[016800,퍼시스]

#종목[009240,한샘]

#종목[079430,현대리바트]

#종목[011090,에넥스]

#종목[071950,코아스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>